物美商业REIT的老树新芽

时间:2023-11-20 来源:未知

编者按:公募REITs试点继续扩容,随着消费基础设施REITs正式落地,房地产行业迎来了前所未有的机遇。

这场变革,与经济复苏、行业调整的大环境完美匹配,将成为相关企业完成转型的重要契机。或许,这也是房地产行业走向转型升级、高质量发展的一条合适新路径。

随着公募REITs试点逐渐走向更大天地,观点新媒体策划和推出系列深度报道--“REITs红了”,选择一批正在或即将在REITs领域大展拳脚的标的,通过采访、研究和分析,探寻REITs背后的资产故事与企业逻辑。

观点网 与印力、华润、金茂相比,物美在第一批消费基础设施公募REITs中显得有点特别,无论是定位、体量还是运营年限,“嘉实物美消费封闭式基础设施证券投资基金”的底层资产都尤为不同。

其余三家企业的底层资产均为购物中心项目,物美商业推出的则是社区超市类资产,包括大成项目、玉蜓桥项目、华天项目和德胜门项目,总建筑面积77894.28平方米,平均运营时间达到16.75年。

这或许是此次最为“接地气”的一只消费基础设施公募REITs。

据了解,物美长期致力于发展民族流通产业,被誉为首都的“米袋子、菜篮子”。基础设施项目租户主要由超市和外租区配套商业构成,以超市为核心和流量入口,以配套商业为补充和拓展,共同构成单一社区或多个社区日常消费活动的核心区域,在强化民生保障等方面具有重要作用。

具体到本次基础设施项目,四个底层项目的经营模式为物业租赁,租户主要由超市和配套商业租户构成,以超市为核心和流量入口,以配套商业为补充和拓展,共同构成单一社区或多个社区日常消费活动的核心区域,具备较强的民生属性。

为了可以惠及如物美超市等消费基础设施,《国务院办公厅关于进一步盘活存量资产扩大有效投资的意见》(国办发〔2022〕19号)就指出:“对于在维护产业链供应链稳定、强化民生保障等方面具有重要作用的项目,在满足发行要求、符合市场预期、确保风险可控等前提下,可进一步灵活合理确定运营年限、收益集中度等要求。”

物美抓住了这次机会,趁着REITs项目发行,顺势在价值评估、租户筛选、关联租户租金、租赁关系等方面进行优化,以适应资本市场的需求。

老项目的估值与分派

1994年底便开出北京第一家规范超市的物美,旗下项目大多已陪伴当地居民不少年头,本次进行招募的嘉实物美消费封闭式基础设施证券投资基金(以下简称“物美商业REIT”)也不例外。

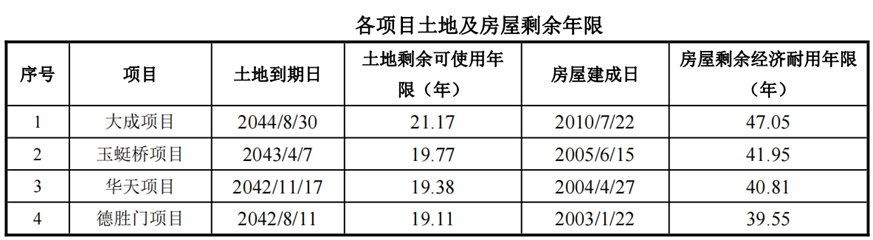

据招募公告显示,该基础设施资产包括大成项目、玉蜓桥项目、华天项目和德胜门项目,总建筑面积77894.28平方米,当期目标不动产评估值总额和净额均为10.44亿元。四个项目分别于2012年6月、2005年8月、2005年5月、2003年10月开始运营,其中最年轻的大成项目运营时间11年,最老的德胜门项目已运营超过20年。

来源:物美招募公告

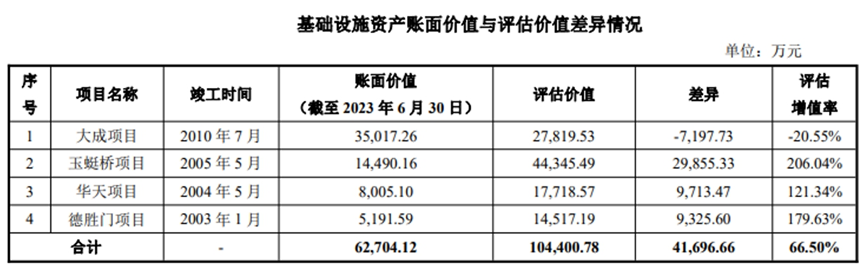

由于项目获取时间“久远”,也使其中三个项目的评估价值较账面价值有大幅增值。

数据显示,2005年入市运营的玉蜓桥项目,截至2023年6月30日评估价值为44345.49万元,比账面价值14490.16万元高出29855.33万元,增值幅度达206.04%;同样于2005年入市运营的华天项目,截至2023年6月30日评估价值为17718.57万元,比账面价值8005.10万元高出9713.47万元,增值幅度达121.34%;2003年入市的德胜门项目,截至2023年6月30日评估价值为14517.19万元,比账面价值5191.59万元高出9325.60万元,增值幅度达179.63%。

2012年入市的大成项目例外,截至2023年6月30日评估价值为27819.53万元,比账面价值35017.26万元低7197.73万元,增值幅度为-20.55%。

四个项目的评估增值率合计为66.50%。

来源:物美招募公告

经过调查与研究,四个项目的租金单价与周边可比物业相近,处在区位良好、人流密集的优质地段。

对于基础设施项目增值率较高的原因,公告给出了两个解释,一是计算方法不同:审计报告中的账面价值是依据成本法计量的,而评估价值是依据收益法评估的市场价值,两者计算方式不同;二是价值时点不同:审计报告中的账面价值反映了历史时期发生的项目建设成本,早期建设成本较低,而评估价值的价值时点为2023年6月30日,估值结果反映了该时点的市场价值。

所以相比之下,大成项目由于收购时按照市场化水平进行估值,账面价值较高,因此目前按照收益法得到的估值水平低于账面价值。

可以看出,与同类型物业近年来的交易价格相比,四个标的评估价值仍有所折让,亦即估值低于市场预期。

较低估值换来的是较为理想的收益率,在此前已发行公募REITs的实际询价中就可发现,最终发行价都会较估值有部分溢价。

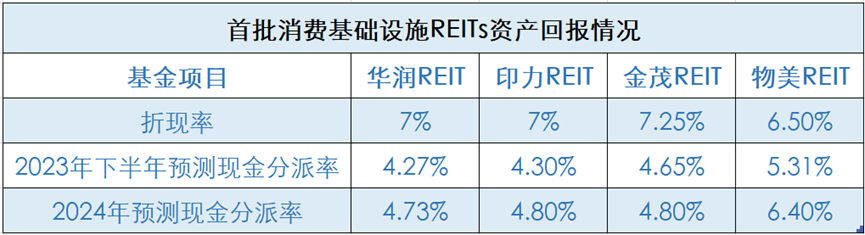

招募公告还显示,本次评估测算采用6.5%的折现率,在同类项目折现率集中区间内,略低于平均折现率。相比华润、印力、金茂项目,物美商业REIT的折现率最低,分派率最高。

假设该基金按照预测可供分配金额的100%向投资者分配,物美商业REIT在2023年7月1日至2023年12月31日预测可供分配金额2774.83万元,净现金流分派率5.31%;2024年预测可供分配金额6686.72万元,净现金流分派率6.40%。

来源:基金招募公告,观点指数整理

对于2024年预计可供分配金额较2023年预测期金额的提升,主要有三方面原因。

一是部分现有租户在2023年预测期内处于免租期,实际租金收入被低估。随着对应租户免租期结束,2024年租金收益得到更充分释放,带动经营性现金流和可供分配金额的提升。

二是2023年6月30日基础设施项目整体出租率为88.71%,2023年下半年及2024年预测期出租率为90%,出租率预计提升1.29%。该部分出租率变动对于租金收入的提升同样具有滞后性,是因为新签租约存在免租期等条款,使得2024年预测期可供分配金额较2023年有一定增长。

三是2023年预测期未来合理的相关支出预留金额为271.4万元,而2024年预测期则不再额外预留资金,该项差异直接反映到2023年和2024年预测期可供分配金额的差异。

从体量上看,物美商业REIT四个基础设施项目面积仅7.79万平方米,拟募资金额10.45亿元,在首批消费基础设施REITs中虽是最小的一只,但回报率却是最高的。

租户异动与调整

从投资角度看,物美商业REIT前景可期,不过回看过去几年的运营情况,大成项目却出现了拖后腿的表现。

招募公告显示,截至2023年6月末,物美商业REIT四个基础设施项目出租率合计为88.91%,低于华润、印力、金茂三家购物中心项目95%以上的出租率。

细看单个资产,大成项目83.21%出租率成了拖累整体出租率的关键一环,其余项目出租率均在九成以上,分别为玉蜓桥项目93.84%、华天项目90.55%、德胜门项目92.15%。

若追溯过往几年,2021年大成项目出租率仅有28.83%,2022年大幅上升至82.28%。

来源:物美招募公告

因出租率影响,大成项目过去两年的营业收入也备受拖累,由2020年3764.29万元大跌至2021年的494.93万元、2022年的929.07万元,及至今年上半年,营业收入回升至951.44万元,但距离2020年水平仍有很大差距。

净利润方面,大成项目去年甚至由盈转亏923.38万元,今年上半年仍亏损143.44万元。以致净现金流收益率在去年仅录得2.24%的低位水平,今年上半年回升至4.52%,仍远低于2020年的8.63%、2021年的8.65%。

来源:物美招募公告

据物美透露,大成项目2021年度营业收入下降主要系某外部大租户提前退租和宏观经济影响所致。

2019年,物美商业对大成项目调改后引入某外部大租户租赁了地上1-3层超2万平方米,占当期标的资产租赁面积69%,租赁期限自2018年8月8日起至2038年8月31日,该租户2020年租金及物业管理费为3313万元,占当期标的资产收入的88%。

出于自身经营安排的调整,该租户于2020年12月提前退租,与物美商业产生合同纠纷,最终于2021年3月达成和解,该租户补缴支付截至2020年底租金,并支付相应违约金2761万元,由营业外收入科目核算,未计入租赁收入。

由于纠纷未判决期间涉诉区域无法对外招租,以及违约金未计入租赁收入科目,因此2021年的租赁收入下滑明显。叠加2021年度受宏观经济等因素影响,商业物业的招租存在较大困难,和租户达成和解后仅部分区域引入了新租户,导致标的物业2021年度出租率及营业收入有所下降。

正所谓吃一堑长一智,正是经历了这一次教训,物美商业开始制定积极的招商政策,通过招商团队等渠道,积极与意向租户进行接洽,有序推进新租户签约。

2022年度,大成项目出租率恢复至82.28%,标的资产当期营业收入为929.074万元,同比增长87.72%。截至2023年6月30日,大成项目出租率提升为83.21%。

其他三个项目的经营整体较稳定,2022年经营性净现金流出现小幅下滑,主要是由于宏观经济影响导致的出租率较低。据透露,招商团队2023年积极开展招租,上半年经营性净现金流出现明显回升。截至2023年6月30日,玉蜓桥项目、华天项目和德胜门项目出租率分别为93.84%、90.55%和92.15%。

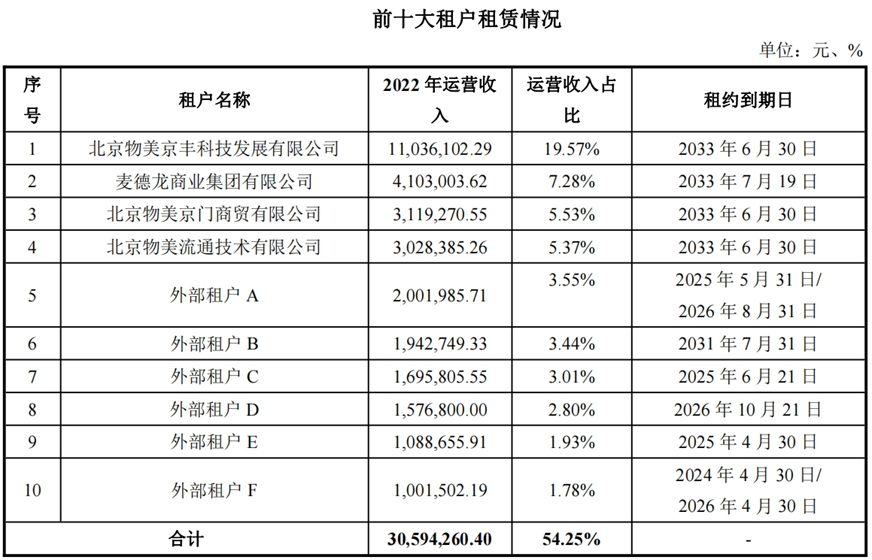

经核查,根据2022年度运营收入占比,物美商业REIT的前十大租户分别为北京物美京丰科技发展有限公司、麦德龙商业集团有限公司、北京物美京门商贸有限公司、北京物美流通技术有限公司、外部租户A-F,收入占比约54%。

其中京丰科技、麦德龙、京门商贸和流通技术均为物美商业关联方,具有较好的稳定性和良好的偿付能力。

来源:物美招募公告

物美预计,随着出租率回升和企稳,四个基础设施项目后续营业收入及收益也将出现平稳的上升。

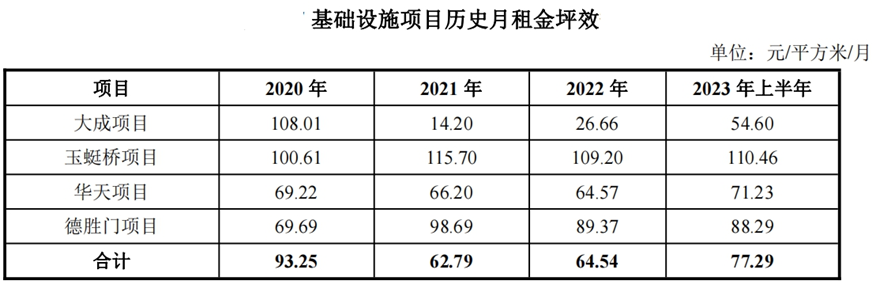

受营业收入大跌影响,大成项目2021年及2022年月租金坪效同样降至历史最低的14.20元/平方米/月以及26.66元/平方米/月,同时拖累整个物美商业REIT的坪效表现。

随着积极招商政策的实施,大成项目2023年月租金坪效已增长至54.60元/平方米/月。

来源:物美招募公告

其他三个项目的月租金坪效整体较稳定,近三年一期,玉蜓桥项目月租金坪效在100.61元/平方米/月至110.46元/平方米/月区间波动;华天项目月租金坪效分布在65.44元/平方米/月至71.23元/平方米/月之间,较为稳定;德胜门项目2023年上半年租金坪效由2020年的69.69元/平方米/月上升至88.29元/平方米/月。

四项目合计月租金坪效虽仍未恢复至2020年水平,但自2021年以来持续增长,截至2023年6月30日已达到77.29元/平方米/月。

现金流与模式调整

物美商业REIT“接地气”的民生属性,是第一批消费基础设施公募REITs中最突出的。

资料显示,截至2023年6月30日,其基础设施项目租户业态主要包括超市类、餐饮食品类、医疗健康类、服饰家居类、金融类、美妆类等。其中,超市类租户租赁面积占比最大,其次则是餐饮食品类、医疗健康类租户,体现了服务并保障民生的特性。

这一特点使其行业分散度较好,经营风险较为分散,确保现金流收入是重要目标。

数据显示,截至2023年6月30日,物美商业REIT四项目在执行租约共109个,其中大成项目14个,玉蜓桥项目39个,华天项目29个,德胜门项目27个;共涉及租户94个。

从租约合同数量角度看,基础设施项目租赁合同在各期限区间的分布较均匀,合同期限在3年以内的租赁合同数量为75个,占总合同数量68.81%;合同期限在3年及以上的租赁合同数量为34个,占总合同数量31.19%。从租赁面积角度来看,长租期(7年及以上)的租赁合同租赁面积占比达81.90%,体现了该基础设施项目具备的租户粘性。

观点新媒体查阅了解,截至2023年6月30日,物美商业REIT四个项目的租赁合同加权剩余租期分布在7.15-9.59年之间,四项目加权剩余租期合计8.38年,未来租赁情况稳定。

基础设施项目租赁合同在2027年及以后到期的租赁面积占比较大,也保障了项目出租率的长期稳定。

从租户构成看,根据2022年度租金收入占比前十大的租户看,分别为京丰科技、麦德龙、京门商贸、流通技术、外部租户A-F。物美在公告指表示:“以上重要租户均为具有品牌影响力的公司法人主体。”

据了解,京丰科技、麦德龙、京门商贸和流通技术均为物美商业的关联方,具有较好的稳定性和良好的偿付能力。

物美集团长期深耕超市业务,截至2021年,物美集团超市板块在中国北方区域市场占有率为35%,其中在北京区域的市场占有率为56%。物美集团内部根据经营情况将店铺分为A-F六大类,REIT项目中四个超市门店在物美集团内部的门店级别中均属于D类及以上(其中玉蜓桥店为A类,华天店为B类,大成店为C类,德胜门店为D类),均属于物美集团在北京区域重要的超市门店,经营稳定。

另一方面,四个项目将部分面积租赁给物美综超子公司和麦德龙,属于关联租赁。关联租赁的租金水平由历史较低水平调整为市场化水平,预计为这支REITs的收益带来好处。

前十中的非关联方租户方面,外部租户A-F均为市场知名机构,换签后的租赁合同基本采用制式合同,其中约定了租金采用预付制、租户需缴纳租赁保证金、租户提前解除合同需赔偿违。以上租赁合同条款可以一定程度上保障租户的稳定性。

此外,以上非关联方公司法人租户均为品牌商户,合同期内未发生提前退租情况,财务状况稳健,偿付能力强。

其中提到的“换签”,是指物美趁着此次REITs发行契机,将项目原本“二房东”的租赁模式改为了“直租模式”,以保证更稳定的租金回款。

据悉,四个项目此前均为关联方整租,再由关联方承租人将租赁区域用于超市业态后剩余租赁区域分割出租给不同品类的品牌商或商户。租赁模式自2023年7月1日调整后,将由项目公司直接与各超市及商户等承租人签订租赁合同。

由关联方整租后分租的“二房东模式”调整为项目公司直接租赁给承租人的“直租模式”,可以使租赁关系更明确,项目公司与各超市及第三方商户的租赁关系明确,法律关系清晰;项目公司可以直接与承租人沟通和协调,对于租赁条款等内容可以有更大的选择权与磋商空间;此外也可以避免中间承租人可能引起的信息不对称和利益冲突,确保更好地控制物业的品质和形象。

同时,“直租模式”下,项目公司直接的租金收入来源于实际承租的各超市及商户,现金流来源分散;第三方商户的租金不需要由整租方归集,实现了项目现金流与整租方其他资金的有效隔离,防止资金混同或挪用。

项目公司还可以直接管理各超市及商户,也可以直接委托运营管理机构进行招商和运营管理,更好的解决承租人日常经营、管理、维修等方面的各种问题,保障项目的平稳运行。

此种租赁模式调整也可以说是为今后购买REITs产品的投资人利益提供了保障。截至 2023 年 9 月末,已完成换签的租约数量占比超 90%。

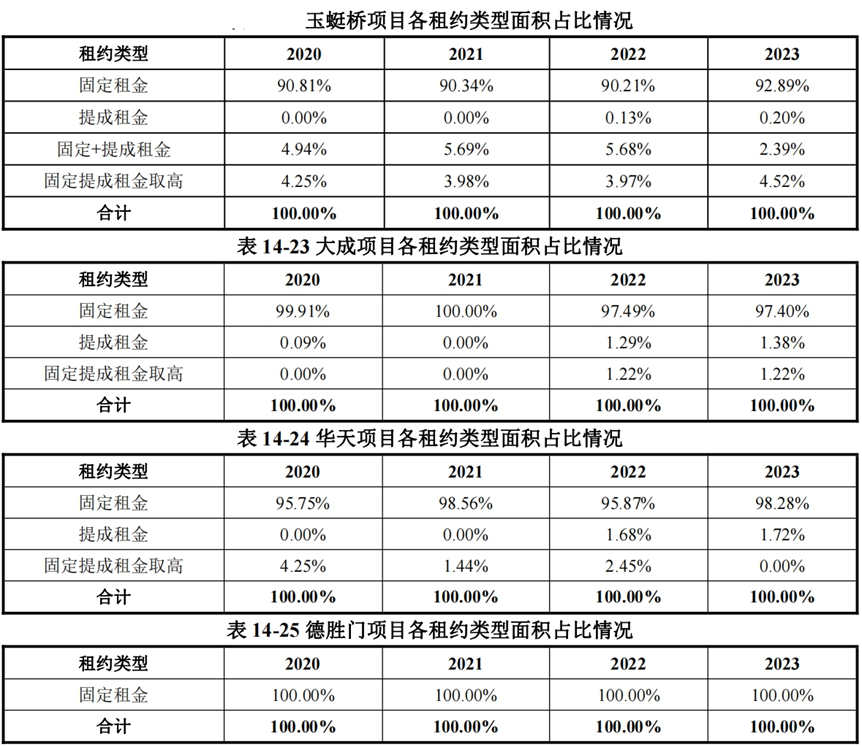

在租赁模式调整之外,其租约类型仍以固定租金为主(比例达90%-100%),包含少量的提成租金、固定+提成租金、固定提成租金取高的形式。对比其他购物中心固定提成租金取高为主的模式,物美项目未来还有更多提升空间。

来源:物美招募公告

第一批消费基础设施公募REITs只是初试,扩募是每家企业都在计划的内容。

物美就表示,本基金首次公开发售拟募集的资金规模为10.45亿元,扣除本基金成立初期的必要费用后,主要用于收购基础设施项目。“本基金成立后,如进行扩募,取得的募集资金可以投资于新增的基础设施资产支持证券,以间接投资于新购入基础设施项目。”

据物美集团官网显示,旗下拥有“物美”、“美廉美”、“麦德龙”、“百安居”、“新华百货”等品牌,在全国拥有超过1800家多业态门店。