六成以上热销项目位于沪杭蓉,其特征是什么?

时间:2023-06-01 来源:丁祖昱评楼市

2023年至今,楼市经历了热度快速回升随后转弱的市场行情。

进入5月,随着整体市场热度的消退,未来各城市成交又将存在怎样的分化行情?

为此,克而瑞研究中心选取了全国31个重点城市100个热销项目样本,并对其热销特征进行总结分类。

结果显示,100个热销项目集中分布在沪杭蓉等核心城市,且刚需、刚改项目占比超过6成。

从热销项目的典型特征来看,区域板块供应稀缺、一二手倒挂、性价比或折扣力度到位,以及拥有学区、商圈、医疗等核心配套资源的优质楼盘最 受欢迎。

值得注意的是,热销楼盘的热销原因并不单一,往往具备了以上一项或是多项特征。

我们认为,在未来各城市、各区域持续分化的背景下,热点城市个数将会减少,加快新房销售表现较好城市、项目入市或将成为房企的优先选择。

我们从全国31个重点城市今年1月以来的入市项目中,选取去化率大于70%且具有代表性的100个项目,组成热销项目名单。

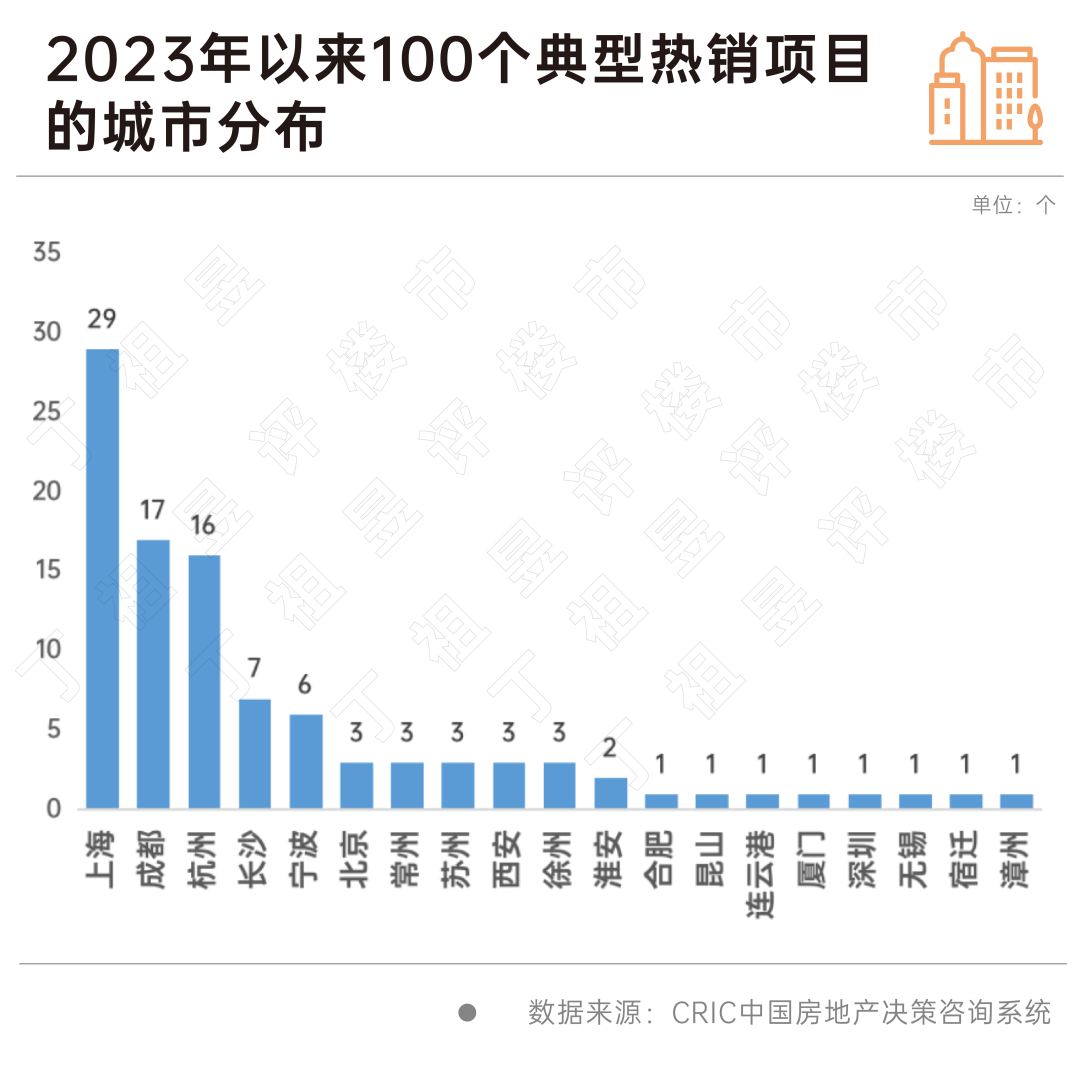

从名单的城市分布情况来看,可以发现,100个热销项目中上海占比最高,达29个,其次是成都和杭州,分别为17和16个。这三个城市中热销项目的个数明显高于其他城市。一线城市中,北京有3个,深圳占1个,广州没有项目入围。

值得注意的是成都,一直以来,杭州市场热度一直都仅次于一线城市,2023年以来,成都市场升温明显,无论一二手房都是近几年高位,热销项目个数已反超杭州。

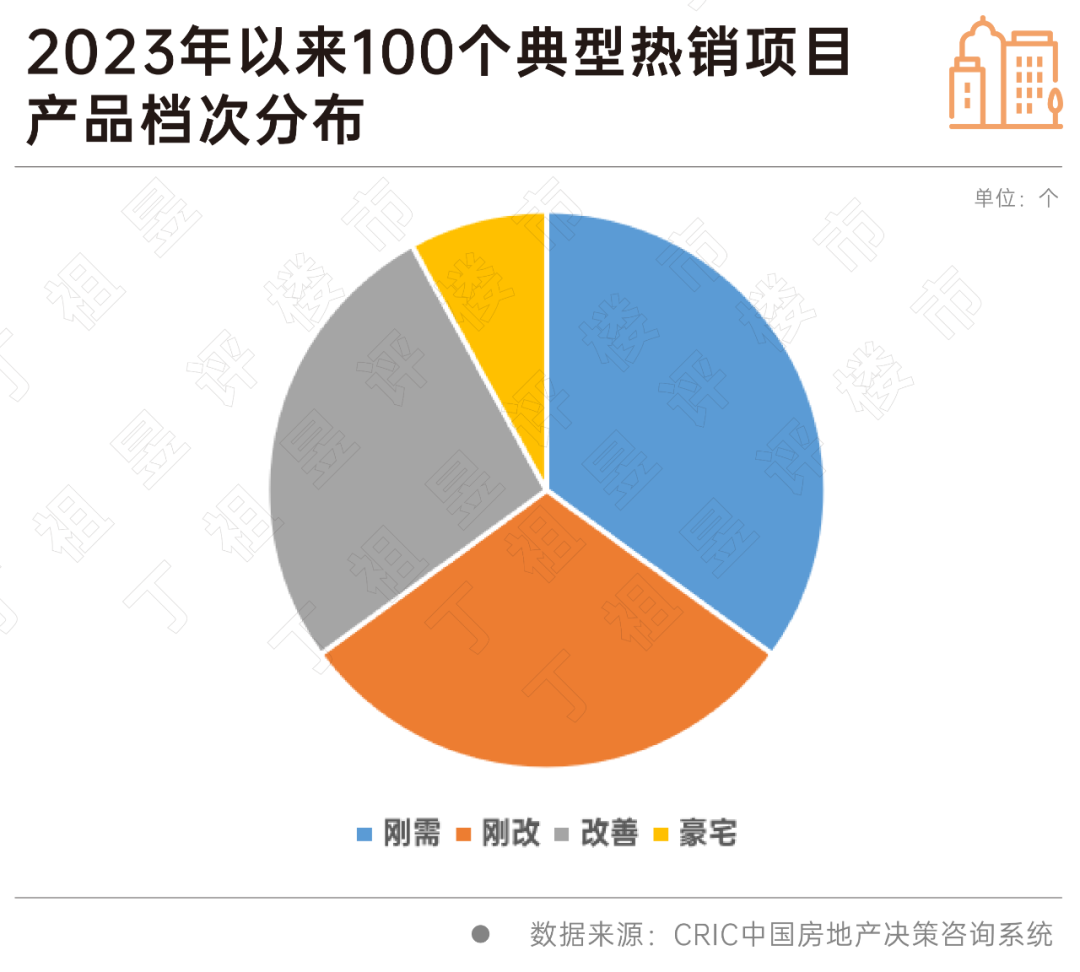

从热销项目的档次来看,由于各个城市的项目均价各不相同,因此,我们以“项目均价/城市均价”为基准判断,将“项目均价/城市均价<1”的定义为刚需项目,“1-1.4”的为刚改,“1.4-2”的为改善项目,“大于2”的则为豪宅项目。

最终得出,100个典型热销项目当中,刚需项目35个,刚改项目30个,改善项目27个,豪宅项目8个。

可以明显看出,刚需和刚改为热销项目中的绝对主力。

从豪宅市场来看,虽然热销项目不及刚需项目多,但其中有一部分原因是因为供应限制。近年来,北京与上海的豪宅市场无论是市场热度还是成交金额依然让人关注。

2020年至今,北京豪宅市场的成交占比持续提升。2020年,北京10万以上豪宅成交占比2%,2021年占比3%,2022年占比7%,2023年截至5月25日,占比8%。豪宅供应量及成交量相比往年有更大提高。

但从价格上来看,成交门槛在降级。2022年豪宅成交的主力总价段是在1500-2000万,占比49%,高于2021年占比39%,10个百分点,2500万以上的豪宅成交占比2022年已经下降到10%以内。

上海方面,2020年至今,豪宅市场长期处于高热状态。2023年1-5月,3000万以豪宅市场仅7个项目在售。与此前的豪宅项目相比,目前市面上的豪宅,缺失“纯粹性”的特征非常明显。首置型小户型 大面积再改/终改产品混搭的情况普遍,这主要是受近年来供地的宗地指标限制导致的。

而2023年下半年开始,随着前期核心区旧改项目的陆续入市,5000万以上顶豪将迎来大年,黄浦为主力供应区域。

总结2023年以来热销项目情况,我们发现供应相对稀缺以及“一二手倒挂”是其中最典型的两个特点。

首先是区域板块内供应稀缺项目。从这些产品所地处的区位来看,基本都处于城市主城区或热门板块,成熟度较高,待开发地块量相对有限。

譬如成都热销楼盘基本都处于核心一二圈层,锦江区项目多达4个,究其原因,前两年锦江区供应较少,以往三环内置业的刚需刚改客户换房改善需求未能得到满足,目前所属板块内在售楼盘不足5个,且低密,单盘推量小,基本开盘均能实现热销。

以锦江金茂府为例,项目地处白鹭湾板块东临三圣乡,西与高新区金融城三期相连,是城市向东向南发展的重要链接点,同时又是锦江区三大产业功能区之一“白鹭湾经济总部功能区”的核心区,具备较高的发展预期,因而整体去化表现优异。再如常州随园·金麟府地处武进区湖塘老城区板块,板块内大面积联排别墅产品供应相对稀缺,因而开盘基本也算是“一房难求”。

值得关注的是,部分项目诸如成都华润置地鼎信长城锦官和鸣、中交统建锦江九章、锦江赋、中交鹭鸣九章,西安万科东望、淮安保利国联和府等项目也采取了“小步快跑”策略,单次推盘总套数均在100套以内,基本开盘去化率均能保持在8成以上。

还有部分项目,因板块供应稀缺,二手房价格甚至高于新房价格,造就了“一二手倒挂”,目前来看倒挂现象主要集中在上海、杭州、成都等热点城市。

通过CRIC调研,虽然今年以来各城市二手住宅价格均呈现出不同程度的下调,但是目前来看存在一二手倒挂情况的项目基本位于城市核心板块,因而整体二手房偏改善和豪宅类产品,保值增值略好于刚需,今年整体挂牌价和成交价持稳,而热点城市核心区域新房目前受到限价影响,价格上浮并不算太大,因而项目价差也没有特别大的变动。

从刚需项目来看,与改善盘关注区位略有不同,刚需客群主要聚焦价格。部分项目依托自身价格优势,或低于竞品售价、或加强折扣营销力度等营造价格优势,对于刚需购房者往往能起到显著的推动作用。

深圳、南京、郑州、重庆等前期低迷型城市基本都是依托于刚需刚改需求的集中释放而实现了短期成交的全面回暖。

以南京为例,当前成交结构更趋刚需首置化,总价300万以下产品占比56%,300-400万成交占比17%;且项目成交TOP10主力户型为89-110平。

再如郑州,以刚需客群主导市场,价格敏感度高,热销刚需项目多数存在极大的价格优势,多数项目与周边竞品价差在1000-3000元/平不等,以管城区碧桂园时代城为例,项目定价不到1万元/平,与周边富田九鼎华府毛坯1.2万元/平均价相比价差高达3000元/平。

还有部分项目依托于春节后增强折扣力度或是分销点数,也达到了不错的去化效果。以深圳为例,列举了部分刚需项目的影响手段,基本上都可以通过价格折扣、涨佣或是现金激励等方式获得来访、认购的全面提升,龙岗的悦时光花园项目推出了94折特价房,来访量由1月的259组上涨至796组,认购量由20组上涨至48组。

除了价格之外区域配套完善也是热销刚需刚改楼盘的“标配”。

以长沙万科松湖天地为例,项目位于松雅湖南岸,宜居性强。具体来看,交通配套:项目周边路网通畅,滨湖路可通星沙联络线,联动城北和河西;1公里距离的开元路及地铁3号线可直达市区内部。规划7号线经过小区内。教育配套:自建幼儿园和麓山国际实验小学,中学品牌引进长郡双语实验中学。商业配套:项目1公里范围内坐拥三家大型商业,松雅湖吾悦广场、万象汇购物中心、 天虹购物中心。医疗配套:项目项目3公里范围内有4所医院。甲级医疗配套,省人民医院星沙医院(建设中)、长沙市中医医院、长沙县妇幼保健院(湖南首家县域三级妇幼保健院)。

值得关注的是,学区改善仍是市场下行周期中比较坚挺的需求,以郑州为例,热销项目中除了单纯依靠价格低取胜之外,余下的美盛教育港湾、谦祥云栖、谦祥万华城等都是因为学区而带来了短期成交热度攀升,增速都实现了翻番。

总结2023年以来热销项目情况,我们不难发现以下几点典型特征:

一是区域板块内供应稀缺,一般是处于城市核心改善盘,部分甚至出现了一二手倒挂迹象,僧多粥少,因而使得短期内热度较高。二是性价比较高、折扣力度较大、营销到位的刚需盘,同样迎合了部分首置价格敏感度较高的客群需求。三是拥有学区、商圈、医疗等核心配套资源的优质楼盘。

在这基础上,企业口碑、产品设计等软实力也是热销项目不可缺少的一部分。

从目前的市场来看,未来各城市分化行情预期延续,多数城市恢复筑底状态也将是大概率事件。对于房企而言,适销对路的产品,也是特别重要的部分。