2月18日,各大机构公布了春节期间(2月10日至17日)重点城市新房及二手房成交数据。

诸葛数据研究中心对网签数据的监测显示,包括北京、上海、深圳、广州、武汉、苏州等在内的10个重点城市,整体来看长假日均成交量探至5年新低:10城新建商品住宅成交240套,日均成交30套,日均成交量较去年春节假期下降13.58%。

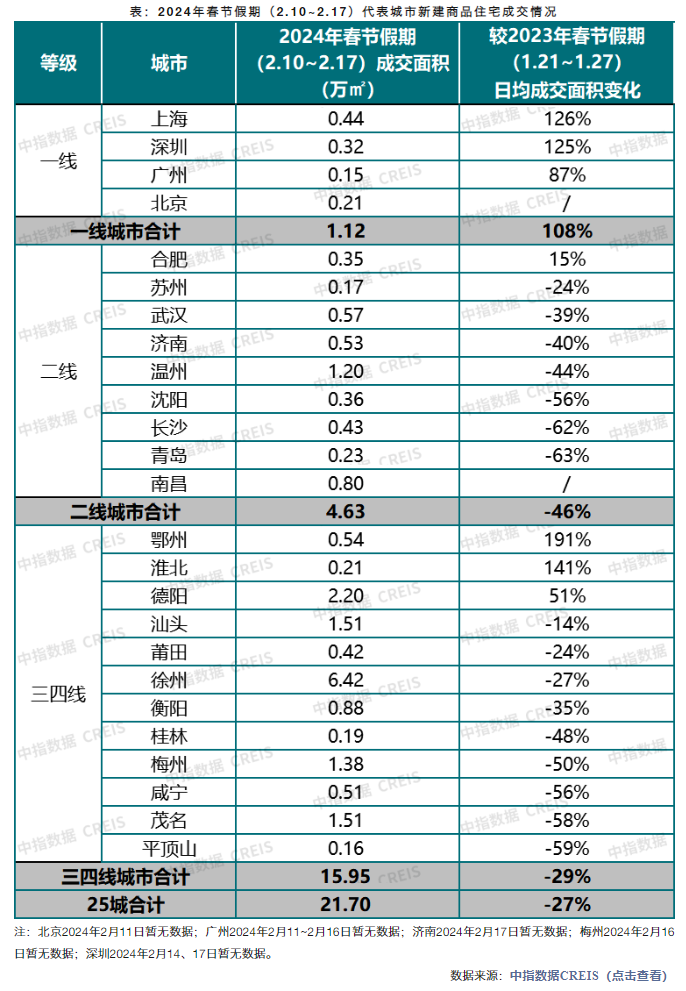

据中指研究院统计,一线城市新房日均成交面积增长108%、二线城市下滑46%、三四线城市下滑29%。

中指研究院市场研究总监陈文静指出,尽管各地节前便已开展促销活动,多数楼盘“春节不打烊”,但房企营销力度多是延续此前水平。春节期间部分城市售楼处到访量有所提升,但实际成交较为平淡,仅部分热点及受返乡置业带动的城市表现尚可。

一线城市有点火

万科深业“湾中新城”项目公布的一张海报显示,春节期间(2月9日至2月17日)累计接待1200组客户来访、销售40套;越秀地产广州区域则接待了超过3000组来访、完成5亿元销售业绩。

但整体看,部分项目的局部回暖未能带动区域城市成交,广州仍然是四个一线城市中日均成交面积最低的城市。

除一线城市外,中指研究院监测的9个二线城市中,仅合肥出现同比增长,增幅为15%。

值得注意的是,三四线城市中的鄂州、淮北、德阳同比正增长,并且德阳、汕头、徐州、茂名出现了返乡置业行情,其中徐州、德阳成交面积位居前列。

中指研究院数据显示,2024年春节假期,25个代表城市新房日均成交面积较上年春节假期(2023年1月21日至1月27日)下降约27%。

根据中指研究院《2024年春节置业调查》数据,近半数受访者表示在春节期间看房但未购房,观望情绪仍较重。另一方面,房企推盘积极性普遍不高,多以顺销平销、去库存为主。

据克而瑞CRIC数据监测,多数城市春节周(2024年2月9日-2月15日)近乎于0供应, 50个重点城市在春节两周(2024年2月2日-2月15日)的新增供应量仅396.44万平方米,同比下降11%,较2022年同期下降53%。

此外,据58安居客分析,今年春节返乡客流恢复正常,前期受压抑的娱乐消费、出入境旅游等恢复常态并且呈增长趋势,团圆和娱乐的热情高涨,这也使得2024年春节整体看房热情较过往几年逊色,节后一周的新房找房热度涨势表现落后于往年。

数据来源:58安居客研究院

不仅如此,返乡置业的需求结构也在近几年悄然发生了变化。

58同城、安居客发布的《2024春节置业意向调查》显示,想在工作城市买房的比例达到46.0%,想在工作城市周边置业的比例为23.1%,想在老家省会/周边城市买房的比例持续下降至16.9%,而这一比例在2019年春节期间达到5成以上,返乡置业需求结构明显改变,这也是春节返乡置业热度较往年下滑的重要原因。

“短期看,北京、深圳在政策带动下市场情绪出现回升,但成交端表现尚不明显;上海、成都受出游及返乡影响,假期市场活跃度不足,预计节后逐渐回升,而青岛、郑州等地楼市短期仍处市场调整期。”陈文静表示。

二手房交易量同比增超七成

不同于假日新房市场的表现平平,二手房成交在连续两年回落之后首次出现上升。

诸葛数据研究中心监测数据显示,重点6城二手住宅成交47套,日均成交6套,日均成交量较去年春节假期上涨11.15%。

除东莞、佛山出现下滑外,其余4城日均成交量均较2023年有小幅增加,其中北京、苏州二手住宅成交量由去年春节“0”网签分别上升至9套、2套,深圳、青岛也有较大幅度上升。

贝壳研究院监测显示,2024年春节假期重点50城市二手房看房量和交易量水平比 2023年有大幅回升。

2024年春节假期共有8天,按日均统计,分能级来看,一线城市二手房看房量比去年春节增加90%,仅略低于2021年;二线城市增加180%,三线城市增加140%,均大幅超过2023年及2021年。

二手房日均看房量 数据来源:贝壳研究院

一般春节期间二手房交易量较低,但今年的交易量水平比去年仍然有明显增加,同比增加超七成。一线城市交易量比去年同期微降3%,二线城市增加98%,三线城市增加65%。

二手房日均交易量 数据来源:贝壳研究院

58安居客研究院研究总监陆骑麟分析指出:“2024年春节全国二手房找房热度全面回升,说明在连续两年救市后,购房者信心有所恢复,预计今年楼市会探底回暖。”

京公网安备 11010502044682号

京公网安备 11010502044682号