上海新建保租房加速入市,市场压力逐渐显现

时间:2023-06-16 来源:品质家园

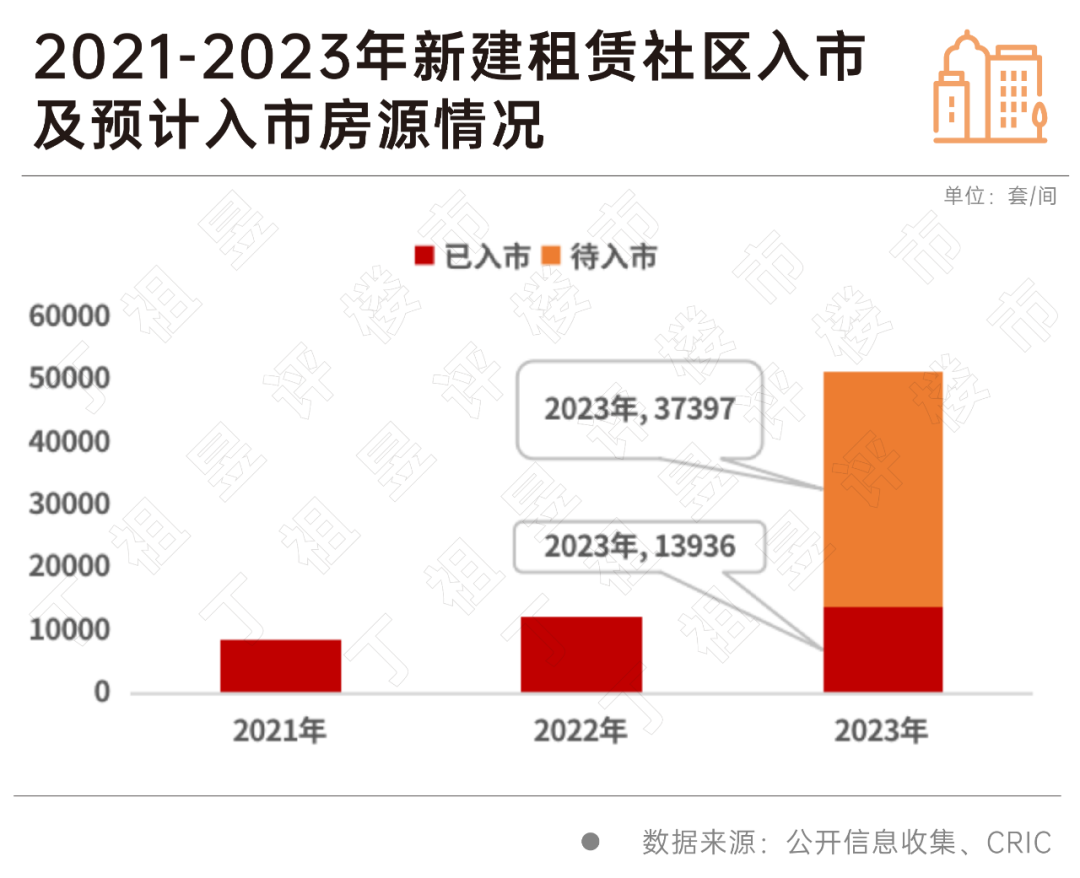

上海作为全国住房租赁先行城市,2017年在全国率先推出纯租赁住房用地,经过几年的建设,大量新建大型租赁社区建成开始入市运营。根据克而瑞租售的整理数据预估,截止到2023年年末上海约有合计6.5万间的新建保租房房源入市。2023年上海新建保租房按下“快进键”开启集中入市,受到了各方的关注。

一方面,保租房的集中入市,将健全规范租赁市场,对租赁市场起到了“压舱石”和“稳定器”的作用。另一方面,大量的保租房集中入市,也会对上海的租赁市场带来一定的冲击。

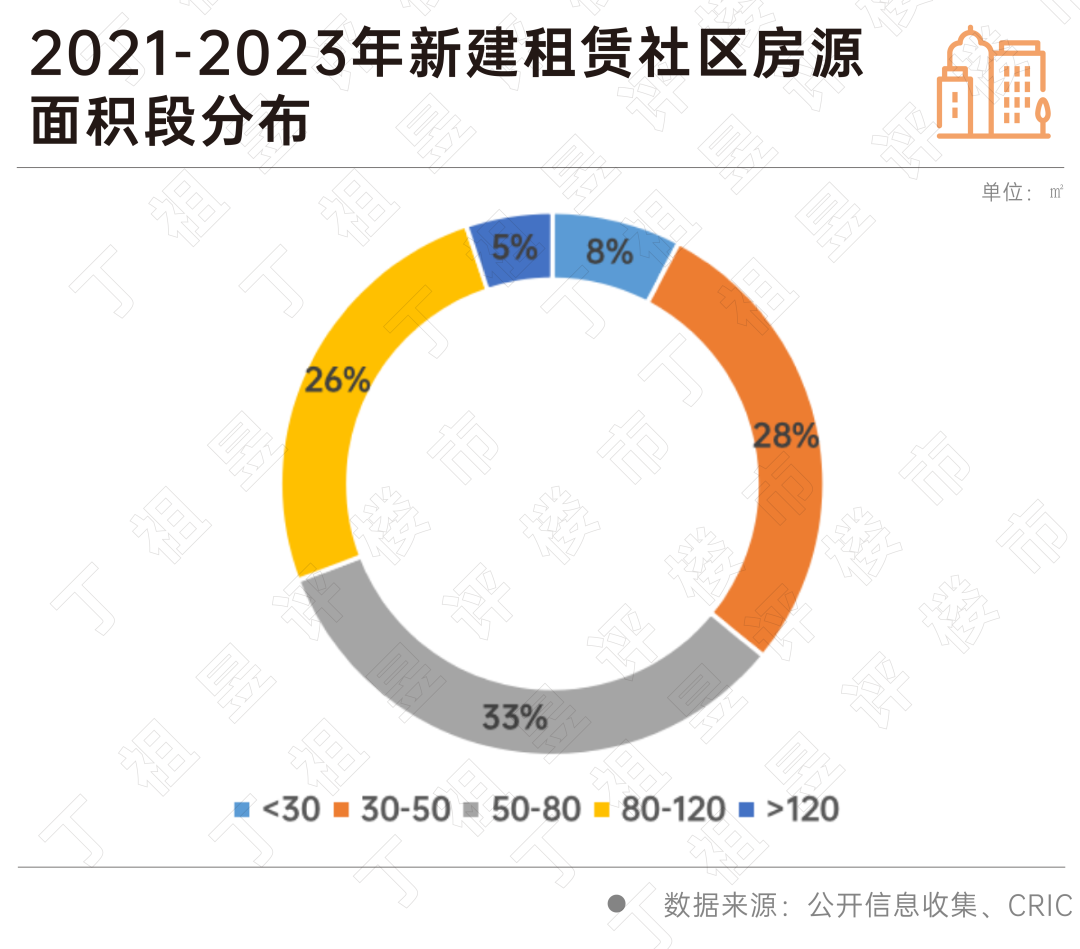

从目前来看,新建租赁社区项目受出让地块规划设计限制,产品的主力户型、面积段等方面趋同严重。绝大部分租赁社区的主力面积段是在30-50㎡之间,较难完全满足上海租客需求。

上海作为供应纯租赁用地的典型城市,自2021年国家大力发展保障性租赁住房以来,上海的租赁用地经过2-3年的建设期,新建租赁社区的上市供应步伐逐步加快。根据克而瑞租售的相关统计,截止到2023年五月份上海已经入市的项目超过3万套,预计2023年6-12月还将还有15个项目约3.5万间的新建租赁房源投入市场,到年底整个上海新建租赁社区房源达到6.5万套。

上述新建的租赁社区基本都是以保障性租赁房源入市经营。目前在上海保租房统一申请入口正在进行中的项目,包括19个保租房项目的供应,总房源超过2.0万套房。

随身办上线的保租房申请入口

一方面,保租房的集中入市,将健全规范租赁市场,对租赁市场起到了“压舱石”和“稳定器”的作用。

新建大型租赁社区项目的户型设置功能更全、装修配置较新,在社区中配套了相应的健身房、商业等,租金定价及涨幅也需要接受相关部门的监管,代表着租赁市场最前沿的产品形态。

对于租客来说,全新的高品质居住社区,完善的生活配套和更稳定的租住生活,意味着一种新的生活方式,能更好的实现“租售并举”。

这也是国家及各地政府积极筹措保租房的核心所在,真正意义上解决新青年、新市民的安定生活,实现稳定居住,为更多的年轻人追求更美好的职业梦想托底。

但另一方面,大量的保租房集中入市,也会对上海的租赁市场的市场稳定性带来一定的冲击。

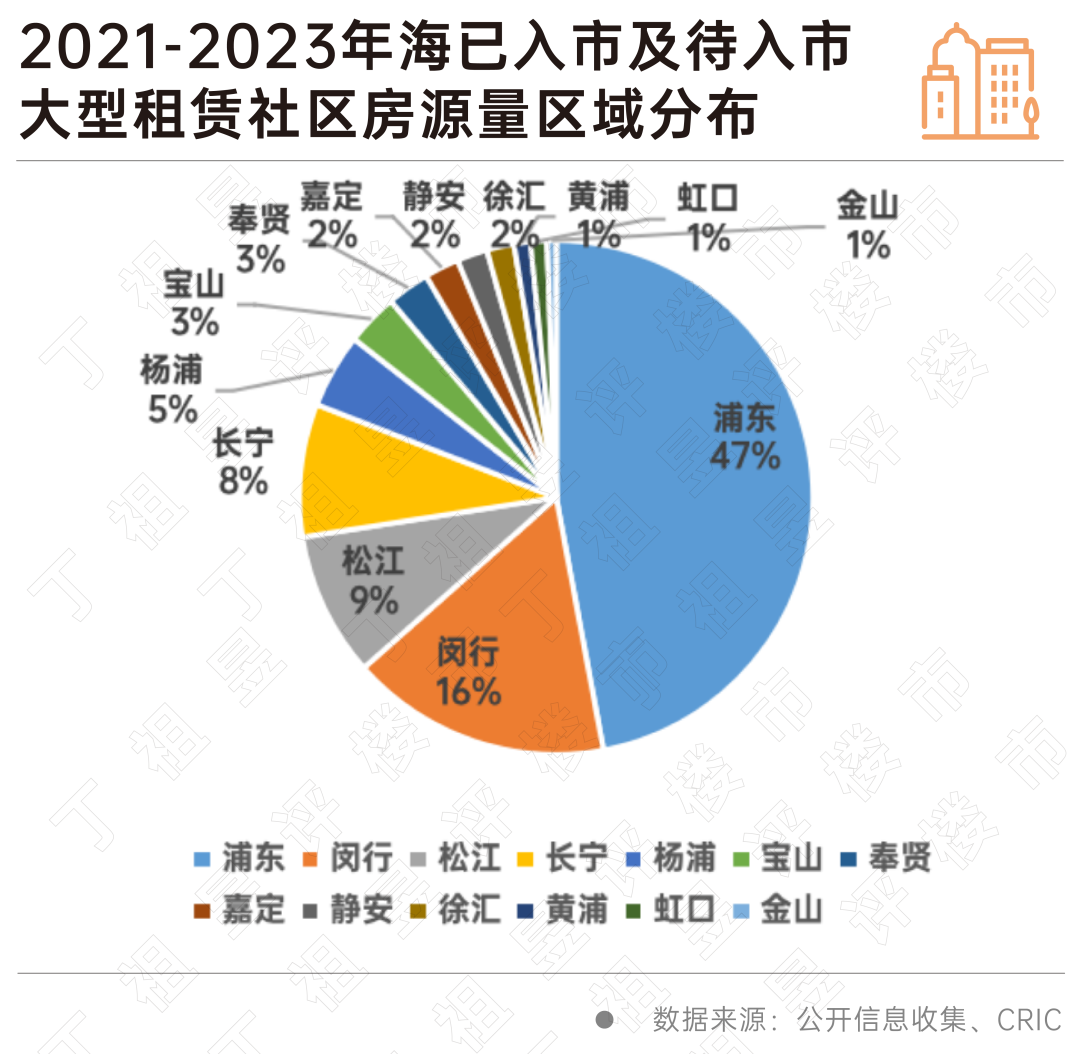

从区域分布来看,上海新建租赁社区主要分布于浦东、闵行和松江三个区域,其中已入市大型租赁社区中72%集中于这三大区域,特别是浦东新区占据了47%的供应量,这对于浦东区的租赁市场而言,无论是之前运营的市场化租赁项目还是新入市的保租房项目都存在出租率下降、去化周期长的风险。

由于新建租赁社区单个项目体量较大,上海已开业的租赁社区中有17个项目的房源量超过1000套(间),5个项目房源量超过2000套(间)。

租赁社区规模逐渐增大,配套完善、社区氛围愈加浓厚,但因项目体量大而难以迅速去化,造成空置率高、爬坡期长等问题是这些大量供应房源的区域普遍遇到难题。

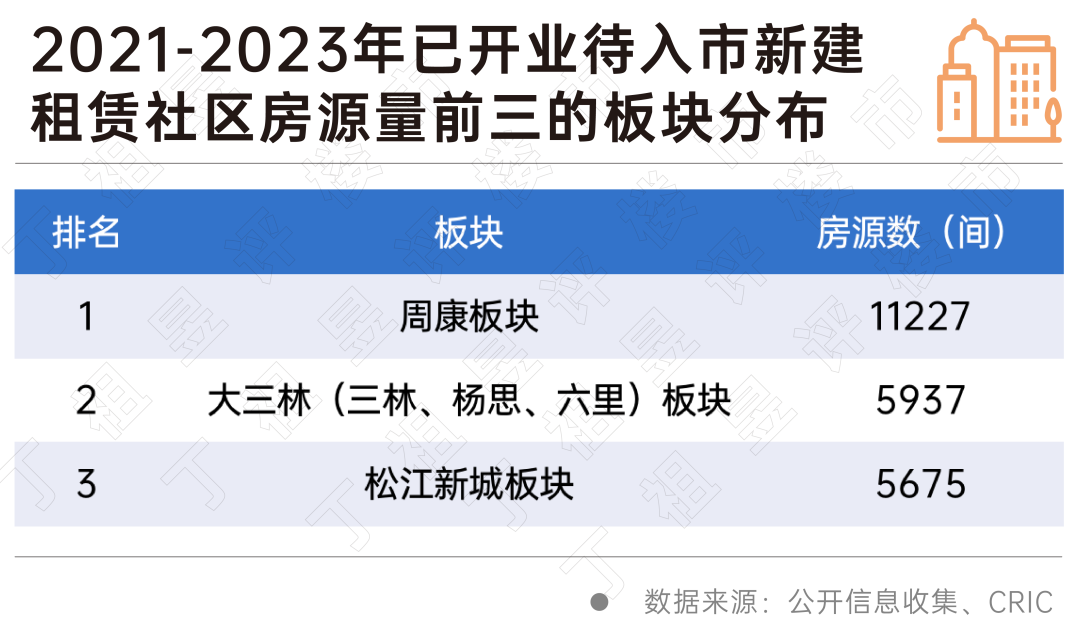

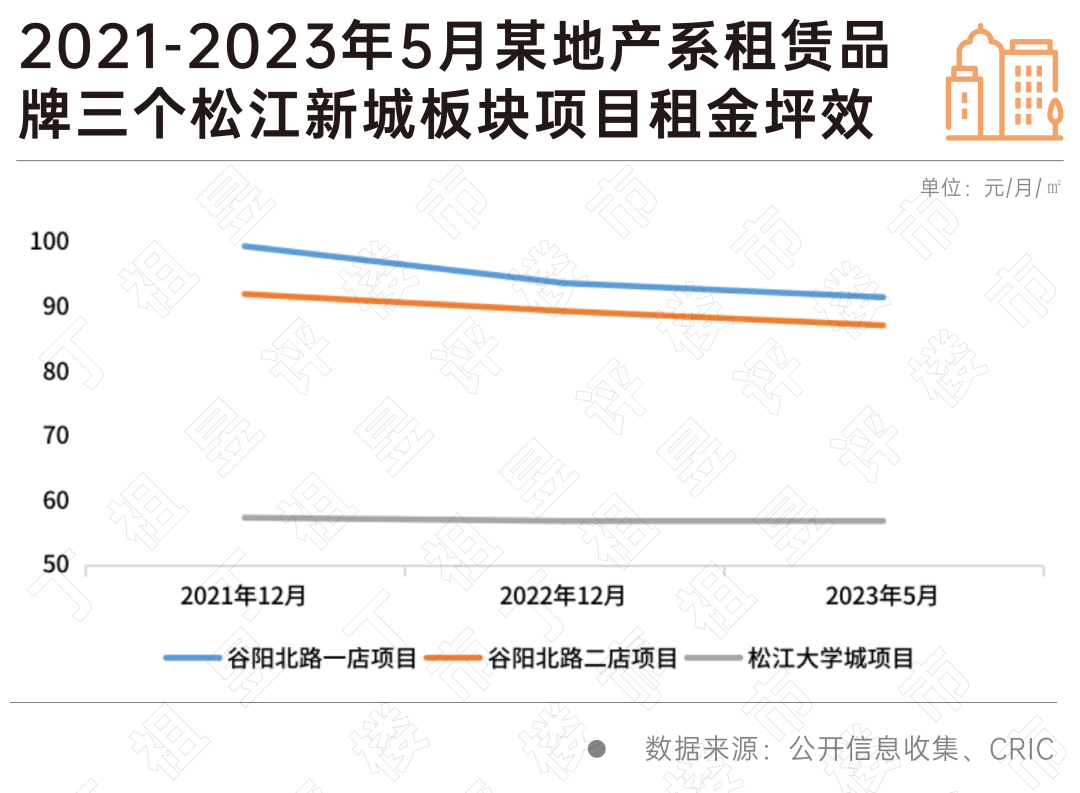

从板块分布来看,新建租赁社区项目有些区域板块分布也相对集中,其中周康单个板块预计供应房源数超万套(间),大三林、松江新城板块的供应房源也超5000套(间),这三个板块到2023年年底整体房源量超2.2万套(间),三个细分板块的供应量超过全市总供应量的30%。

以板块供应量排名第三的松江新城板块以例,松江新城板块内有三个开发商系的租赁社区项目,三个项目的房源量均超千间,作为保租房公募REITs底层资产的华润有巢的两个项目开业较早,出租率保持在较高的水平;而超过两千间房源量的另一地产系松江店项目2021年11月开业,开业时间达到18个月出租率未达90%,今年开业的某地产系松江醉白池店已开业3个月仍处仍未突破30%出租率。

新建租赁社区项目受出让地块规划设计限制,产品的主力户型、面积段等方面趋同严重。面积段方面,多数新建租赁社区产品面积段覆盖较广,但仍以中小面积段为主。虽然租赁社区产品面积覆盖广,但受制于套数下限限制,产品仍以小面积段为主,比如一宗建面约5.4万方的地块,套数下限为1198套,可以得出项目的套均面积约为45㎡。从已开业租赁社区的产品设计来看,绝大部分租赁社区的主力面积段是在30-50㎡之间。

户型方面,新建租赁社区不同于传统集中式公寓,多为复合户型,涵盖一、二居混合或一、二、三居混合,户型选择更加多样。但从主力户型分布来看,新建租赁社区与传统集中式公寓并无较大差异,整体以小面积的一居室为主,二三居的中大户型占比较低,无法满足多样化租住群体的居住需求。

从随申办上线的保障性租赁住房项目的户型分布来看,除城方各项目的二、三居室户型占比相对较高外,大部分租赁社区项目的主力户型仍是一居室。

以新江湾城某一租赁社区项目为例,一居室占比最高达88.31%,二居、三居分别占5.64%和6.05%。根据随申办的信息,目前,一居室仍有1518套房源在租,而二、三居分别轮候259人和8人,大量同质化产品页带来了项目去化的压力加大。

从租客需求的角度看,目前上海市面租客需求除了中低端人群的基本居住需求,还有家庭改善型、职住平衡、孩子求学等租赁需求,而且改善型及职住平衡的租客群体占比也在不断地扩大,以新江湾城板块为例,有孩之家、单身贵族等租客群体也是极其丰富的,这部分客群市面上大部分的小面积段一居室新建租赁社区产品是很难匹配这部分租客。

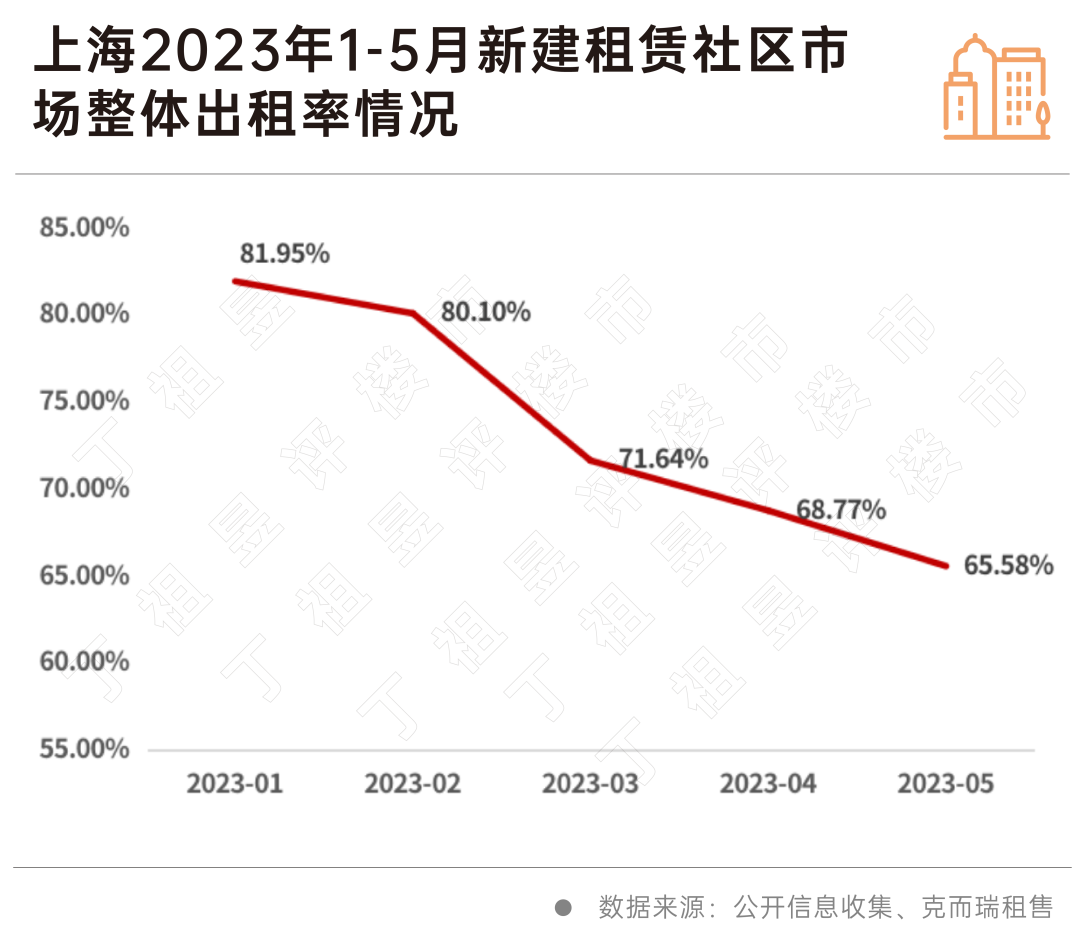

2021年开始陆续有新建租赁社区入市,2021-2022年项目入市大多都是有一定的先发优势,因此在2023年1月份,新建租赁社区的出租率整体可达到81.95%,说明上海大型租赁社区项目的市场需求和接受度均存在。

从年初开始陆续几个月的项目扎堆入市,已经将上海新建租赁社区的整体出租率从1月份的81.95%降到了2023年5月份的65.58%。对于已经入市超过半年甚至一年的项目而言,维持原有的高出租率的难题出现了,而对于2023年新入市的项目而言,如何提高出租率就已经是开始运营的头等大事。

其中部分2023年第一季度入市的项目,截止到5月底,出租率仍未超过30%,后期如果该区域再有新的项目入市,出租率提升的难度将进一步扩大。

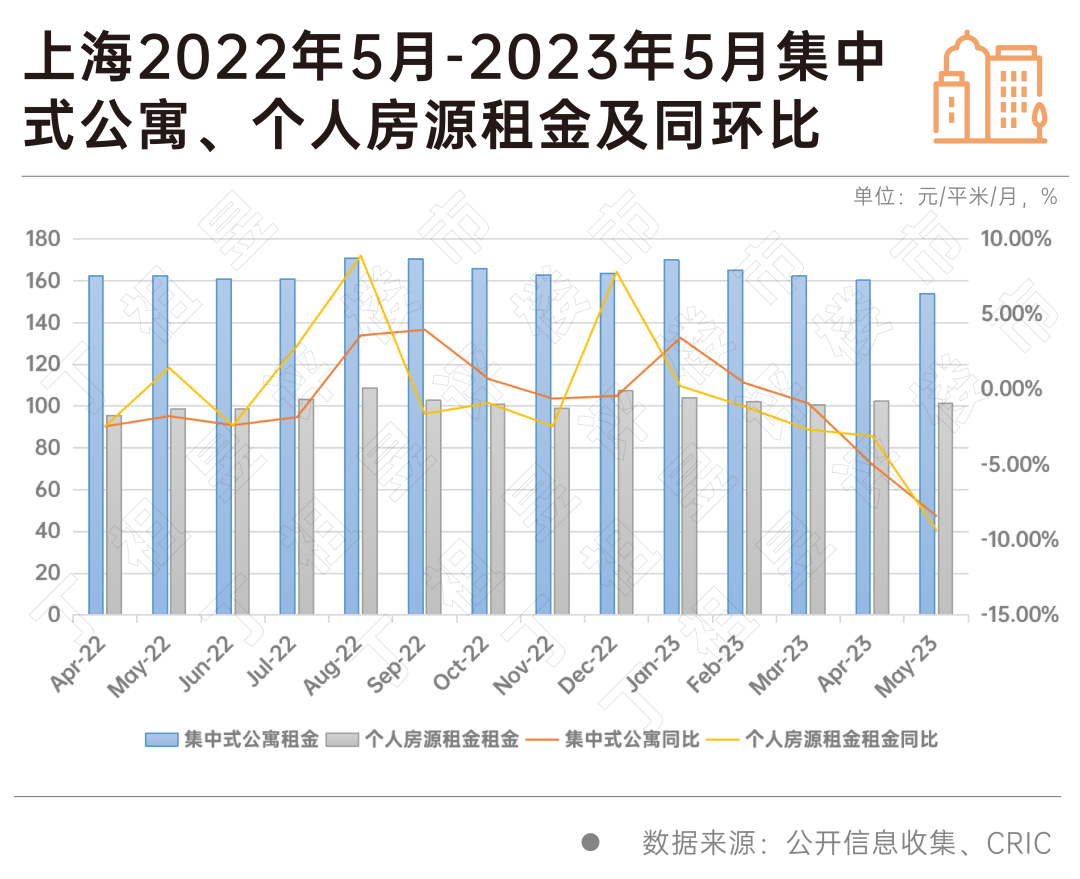

出租率的下降进一步也会带来整个租赁市场租金的回落。租赁项目在出租率下滑的压力下会选择一定的优惠政策来提升出租率,最终到来的效应就是市场的整体租金下滑。

上海机构化长租公寓(包含新建入市的租赁社区)整体的租金水平从2023年1月的170元/平米/月持续下滑至5月底的154元/平米/月,五个月时间集中式公寓租金下降近10%。个人房源租金水平也从2022年年底的107元/平米/月下滑至2023年5月底的101元/平米/月。

以松江新城板块为例,2021年末板块内集中式公寓的租金坪效约为77.01元/月/㎡,在2022年末仅上升至81元/月/㎡,而2023年5月此版块的租金回落至75.89元/月/㎡。松江新城板块某地产系租赁品牌,在松江新城板块有三个项目,受大社区持续入市的影响,为保证项目的出租率,三个项目的租金价格均有所降低。

租赁社区以更加优质的住房品质和能够长期居住的生活环境已成为解决新市民、青年人安居需求的重要方式,许多住房租赁企业也纷纷开辟这一新产品线。

上海的租赁社区产品和规模走在全国前列,但大量租赁社区项目集中入市也浮现出了一系列发展问题,如项目过于集中、产品同质化严重、户型分布不合理、爬坡期较长等。

希望后续相关的主体能够尽量避开及解决相关的此类问题,更好地实现上海住房租赁市场长远健康的发展。