百强房企前4月拿地额降超一成,民企冲进拿地榜TOP10

时间:2023-05-06 来源:每日经济新闻

中指研究院发布的最新数据显示,今年1-4月,TOP100房企拿地总额为3150.1亿元,同比下降13.1%,降幅较上月继续收窄1.88个百分点。从百强房企拿地门槛值来看,前4月为10亿元,较去年同期的42亿元仍有较大幅度的下降。

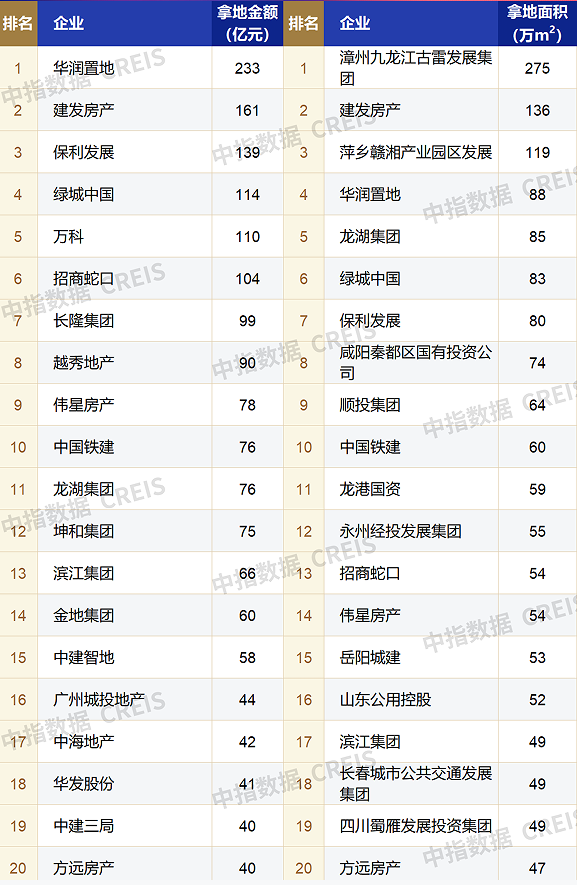

值得注意的是,前4月拿地金额排名前十的仍以央企国企为主力,但优质民营房企拿地热情有所恢复。如伟星、坤和、滨江等民企前4月的权益拿地金额分别升至行业第9名、第12名和第13名。而头部房企之中,华润置地以权益拿地金额223亿元稳居榜首,建发房产和保利发展分别以161亿元和139亿元分列第二、三位。

“4月销售未能持续复苏,土拍市场分化愈发明显,房企对投资的‘安全性’更为关注,核心城市、核心板块仍然是房企关注的焦点,但摇号中签率不断走低之下,部分房企退而求其次选择核心城市郊区板块。”

中指研究院土地市场研究负责人张凯5月4日在“中指市场形势及企业研究成果分享会”上指出,“1-4月份土地成交和供应之间的差距在减小,意味着今年的土地供应质量更优,即供应的土地大部分都能成交,流拍率有了明显下降。在价格维度上,1~4月推出楼面均价同比降了3%,但成交楼面均价上涨17%,一降一涨之间其实就体现出了市场的分化。”

2023年1-4月房企权益拿地金额和面积TOP20 来源:中指研究院

民企长三角“抢地凶猛”

热点城市仍是房企投资布局的重点。

从今年前4月重点城市拿地金额TOP10房企来看,有半数以上为央企国企。多家机构分析认为,这与稳健型国央企的资金状况相对较好有直接关系。

但随着4月份上海、杭州、成都等多个热点一二线城市进行了集中供地出让,优质地块供应带动房企拿地热情恢复,多家民营房企频频出手拿地,势头甚至不输央国企。如在长三角区域,建发房产、万科、保利发展分别以120亿元、110亿元和88亿元位居拿地金额前三甲,而民企伟星房产、坤和集团紧随其后,且拿地金额超过华润置地和中国铁建;滨江集团拿地66亿元紧随其后,招商、绿城位列第9、第10名。

如果进一步聚焦至核心城市,民企坤和集团和滨江前4个月所获取的土储全部位于杭州市,成为杭州市拿地金额第一和第二,伟星房产则位列第四。

以滨江集团为例,截至2022年末的土储中65%位于杭州市内,20%位于浙江省内(除杭州),浙江省外仅占15%。国信证券在研报中指出,以拿地金额/销售金额计算,滨江的投资强度为44%,处于行业领先水平。

而伟星地产虽然在安徽芜湖深耕十余年,但作为浙江企业,1993年就在杭州开发了伟星大厦。2020年选择“走出去”之后,持续看好长三角区域,将布局重点放在合肥、南京、杭州、宁波等重点城市。今年以来,伟星在合肥、杭州、南京等地频频获取优质地块,并成为前4月南京市拿地金额最高的企业

从新增货值来看,今年1-4月华润置地、建发房产、万科占据榜单前三位。华润置地以累计新增货值503亿元占据榜单第一;建发房产、万科紧随其后,累计新增货值规模分别为418亿元和337亿元。

房企拿地分化显著,TOP10企业1-4月新增货值总额3152亿元,占TOP100企业的33.4%,新增货值门槛为38亿元。

2023年1-4月房企新增土储top20 来源:中指研究院

重点核心城市土拍竞争激烈

尽管长三角多城市土拍热度持续升温,但总体来看,“分化”仍是土拍市场关键词。

4月份,全国22个重点集中供地城市中共有11个城市挂牌出让宅地80余宗。其中首批出让的城市中广州6宗、青岛2宗、长沙8宗、上海19宗、无锡6宗、济南6宗。合肥为今年第二批出让11宗地块,杭州则是今年第三批次12宗地块出让。此外还有成都6宗、天津5宗、北京2宗。

热度最高的当属上海一次性推出19宗涉宅用地,成交总金额近519亿元,平均溢价率约7.3%。值得注意的是,该场土拍共吸引超过50家房企竞拍,为近6年最多,其中不乏头部房企回归并积极补仓。

此外,杭州、合肥和无锡等核心城市累计土地成交金额近370亿元,其中合肥土拍吸引了超过60家房企参与,而杭州12宗地块仅用时50分钟就全部出让。

记者注意到,今年以来,除南京、苏州、宁波等城市核心板块土地竞争激烈外,北京还在市场升温之下升级了土拍规则,竞拍规则有所收紧。

不过,整体来看,国内多数城市的土拍市场的复苏仍需时日。据中指数据CREIS跟踪统计,今年1-4月非核心一二线城市土拍市场仍以底价成交为主。如郑州在首轮土拍中共推出11宗地块,其中10宗底价成交;长春推出8宗地块,7宗底价成交。

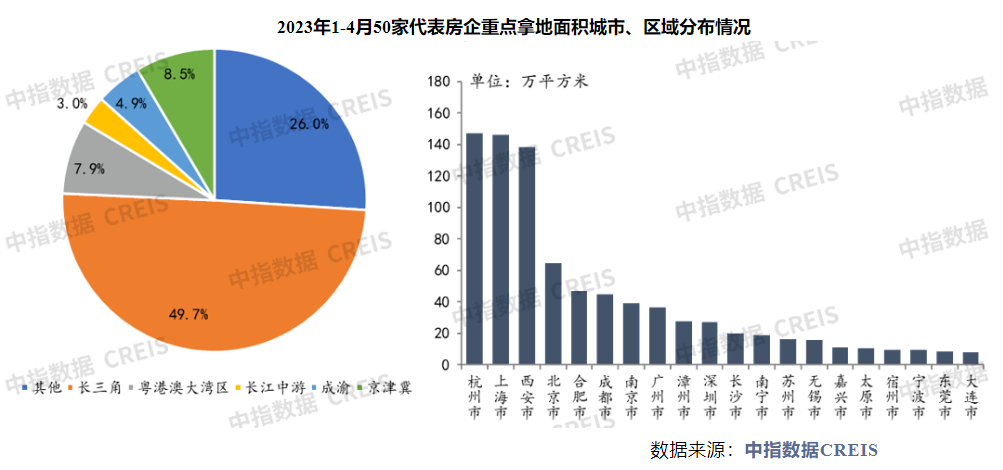

与此同时,区域和不同城市群对企业拿地的吸引力也在进一步分化。从金额来看,长三角地区领跑全国,1-4月,长三角TOP10企业拿地金额786亿元,居四大城市群之首;粤港澳TOP10企业拿地金额406亿元,位列第二;京津冀TOP10企业拿地金额299亿元,位列第三。

“从区域来看,三个核心城市群表现相对稳健,珠三角推出面积同比下降非常明显,而成交楼面均价明显上升,意味着很多非核心区的地块没有推出,相较于去年广州推出大量增城的地块,今年的地块应该说比较优质;珠三角在大幅减少郊区土地供应后,市场热度还是有明显的回升。”

在张凯看来,“京津冀成交面积是同比明显增加,主要还是因为去年1~4月低基数的情况,但是在三个城市群里面如果看土地出让金收入的同比变化的话,京津冀还是比较不乐观的。单纯的依靠北京单核的带动,这个城市群在整个土地市场、房地产市场,仍然是比较弱的一个城市群。”