编者按:公募REITs试点继续扩容,随着消费基础设施REITs正式落地,房地产行业迎来了前所未有的机遇。

这场变革,与经济复苏、行业调整的大环境完美匹配,将成为相关企业完成转型的重要契机。或许,这也是房地产行业走向转型升级、高质量发展的一条合适新路径。

随着公募REITs试点逐渐走向更大天地,观点新媒体策划和推出系列深度报道——“REITs红了”,选择一批正在或即将在REITs领域大展拳脚的标的,通过采访、研究和分析,探寻REITs背后的资产故事与企业逻辑。

观点网 近年来,公募REITs成为了资本市场的宠儿,目前国内公募REITs已涉及的领域包括保租房、仓储物流、能源、园区、交通、生态环保等。

早前于10月30日,九州通公告称已向国家发改委正式提交REITs申报材料,令市场再次关注起仓储物流REITs的状况。

据悉,九州通拟以拥有的约330多万平方米医药物流仓储资产及配套设施为底层资产,分批发行公募REITs。若能成功上市,将成为国内第四单仓储物流REITs。

目前已上市仓储物流REIEs共3只,分别为中金普洛斯仓储物流封闭式基础设施证券投资基金(以下简称中金普洛斯REIT)、红土创新盐田港仓储物流封闭式基础设施证券投资基金(以下简称红土盐田港REIT)和嘉实京东仓储物流封闭式基础设施证券投资基金(以下简称嘉实京东REIT)。

其中,嘉实京东REIT为国内首单民企仓储物流公募REIT,其成功上市的经验为九州通此次发行公募REITs提供了样本。

自今年2月8日在上交所上市以来,嘉实京东REIT底层资产的运营一直很稳定,为项目后续扩募奠定了基础。

底层资产

嘉实京东REIT在上市前便备受关注,根据数据显示,该基金计划募集总额17.57亿元,最终发行累计吸引了近720亿元资金参与,其中参与基金询价的网下拟认购份额是网下初始发售份额的126.04倍。

基金面向公众投资者募集总额为0.45亿份,认购价格为3.514元/份,公众认购金额超341亿元。从配售比例来看,最终公众发售配售比例为0.46%,而红土盐田港REIT的配售比例为8.80%,中金普洛斯REIT则为10.04%,均远超0.46%。

“国内首单民企仓储物流公募REIT”的头衔确实为嘉实京东REIT的出场赚足了眼球,但还不足以激发投资者们如此热烈的追捧。更大的原因,除了背后站着的京东集团,市场看中的还有底层资产可预见的稳定性。

作为一只仓储物流公募REIT,底层资产是否优质取决于众多因素,包括区位、项目品质、租户结构、出租率等等。从区位来看,嘉实京东REIT与中金普洛斯REIT、红土盐田港REIT底层资产项目的选址考虑相差无几。

整体来看,3只仓储物流REITs的底层资产项目位于长三角、环渤海经济圈、京津冀、粤港澳大湾区、成渝经济圈等区位。这些区位对于仓储物流行业来说属于兵家必争之地,具有交通便利、经济优势的同时,还能享受政策的支持。

嘉实京东REIT所持有的底层资产项目包括京东重庆电子商务基地项目(中转配送中心)一期项目、京东商城“亚洲一号”仓储华中总部建设项目和京东“亚洲一号”廊坊经开物流园项目,合计建筑面积35.1万平方米,分别位于重庆、武汉和廊坊,均属于物流节点型城市,分布于成渝城市群、长江中游城市群和京津冀城市群。

具体来看,重庆项目位于“三基地三港区”之一的巴南区南彭贸易物流基地;武汉项目位于武汉市物流核心区域的东西湖区,物流业正是东西湖区三大支柱产业之一;廊坊项目则是位于经开区,距北京市城区不到40公里,离天津市城区60公里,属于京津连线黄金分割点。

“地利”带来的是旺盛的市场需求,因此成为嘉实京东REIT底层资产项目稳定运行的重要因素之一。

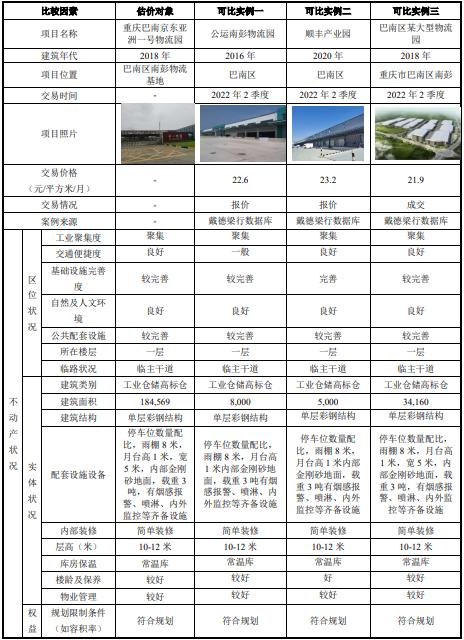

嘉实京东REIT重庆项目与周边竞品比较,图片来源:招募说明书

同时,嘉实京东REIT重庆项目与周边竞品相比拥有更高的综合品质。不仅是重庆项目,武汉及廊坊项目皆是如此。

经过市场调查,三个项目与周边可比物业的租金单价均较为相近,因此更容易吸引到租户进驻。

此外,嘉实京东REIT三大仓储项目均为高标仓资产,相比于普通仓,高标仓最大的一个优势便是空间利用率更高。

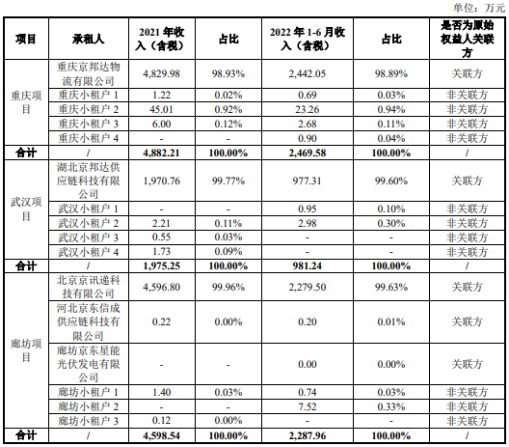

嘉实京东REIT三大底层资产项目租户结构,图片来源:招募说明书

从租户结构方面来看,嘉实京东仓储REIT三个项目主要承租人分别为重庆京邦达物流有限公司、湖北京邦达供应链科技有限公司、北京京讯递科技有限公司,三者均是京东物流子公司,租户集中度接近100%。

另一方面,项目租约在5-6年之间,高于行业平均3年水平。

较长期的租约带来稳定的租户结构,大幅度降低了市场风险,项目未来几年也不用担心出租率与空置率等问题。而且项目主要承租人为关联方,租金收缴率等方面的问题亦无需过多考虑。因此,嘉实京东REIT基金未来的现金流可预见会比较稳定。

在三只仓储物流REITs中,红土盐田港REIT的租户结构与嘉实京东REIT相似,前者的底层资产包括深圳盐田港现代物流中心项目与世纪物流园项目,两项目地理位置相互毗邻。其中,现代物流中心项目44%可租赁面积由盐田港集团承租,而承租世纪物流园项目的仅为一家关联方租户,即盐田港物流的控股子公司深圳市通捷利物流有限公司。

基于相似的租户结构,嘉实京东与红土盐田港这两单REIT的底层资产项目出租率多年来都稳定处于一个超95%的高水平状态。嘉实京东REIT由于更高的租户集中度,项目长期以来都实现了满租状态。

而中金普洛斯REIT的租户分散程度相较另外两单REIT更高,因此在三只REITs中项目出租率最低,并且受扩募资产拖累,项目整体出租率跌破90%。

嘉实京东REIT与另外两方不同的点还包括底层资产属于电商行业,因此电商行业未来的发展也影响着该基金未来的表现。

根据国家统计局数据,2022年全国网上零售额13.79万亿元,同比增长4%。其中,实物商品网上零售额11.96万亿元,同比增长6.2%,占社会消费品零售总额的比重为27.2%。预计中国电商市场的渗透率将在2027年底增至32.6%。

电商行业的发展拉动了电商企业对仓储物流基础设施的需求,同时也将带动为服务的第三方物流如快递等企业对物流设施的需求,从而间接促进物流园区的发展。

管理团队方面,嘉实京东REIT由王艺军、魏晨熙、张卓、于金行等人共同管理,均具有5年以上基础设施投资管理经验。

上市表现

底层资产再优秀,REITs的运营也不能保证一帆风顺,还会受到宏观环境、市场情绪、供需关系等各方面的影响。

想判断一只基金运营表现得如何,最直观的数据便是二级市场价格。

嘉实京东REIT发行价为3.514元,截止11月24日,收盘价3.498元;红土盐田港REIT发行价为2.3元,同日收盘价2.276元;中金普洛斯REIT发行价3.89元,收盘价3.273元。与刚上市的情况不同,如今三只REITs均跌破发行价。

其实,不仅三单仓储物流REITs,目前国内已上市的28只公募REITs多数也画风突变,享受着如坐过山车般的遭遇。

对此,有业内人士指出,部分公募REITs业绩负面表现被市场情绪放大扩散,前期政策红利消退后,市场也开始退热。而且国内REITs市场投资者结构较单一,主要以保险、银行等机构为主,市场容易出现齐涨齐跌的现象。

另一方面,受底层资产的影响,虽然项目运营较为稳定,但也因此缺乏弹性。

具体来看,在出租率方面,由于租户集中度较高,嘉实京东REIT在上市后依然保持着100%的满租状态,而红土盐田港REIT也因相似的租户结构,出租率也在99%-100%之间。中金普洛斯REIT截止三季度末整体出租率为88.46%,若考虑已签订租赁协议但尚未起租的部分面积后,项目出租率可达90.78%。

鉴于100%的出租率与收缴率,嘉实京东REIT上市之后的营收表现也处于一个稳定的状态。

在2020全年、2021全年及2022上半年,嘉实京东REIT三大基础设施项目营业收入分别为9461.92万元、1.07亿元、5315.46万元,净利润为3121万元、4251.47万元、2079.56万元。

今年三个季度的收入则分别为2319.71、2684.97、2717.13万元(一季度数据从1月11日起计,下同),累计已完成2023年预测收入的72%。预测值在1.07亿元左右,所以第四季度的收入需增长至0.3亿元才能达到该数值,考虑到第四季度有双十一、双十二购物节等,实现难度不是很大。

由于项目主要承租人为京东物流子公司,因此嘉实京东REIT营收表现也在一定程度上受其影响。数据显示,京东物流于今年三个季度的收入分别为367.28亿、410.33亿、416.63亿,有机构预测其第四季度收入将同比增长15.6%。

仓储物流REITs作为一种产权类REITs,收入主要来自于租金收入。嘉实京东REIT今年三个季度的租金收入分别为1598.21万、1842.28万、1862.52万,占总收入比例均在68%-69%之间,全年租金收入预测为7371.24万元。

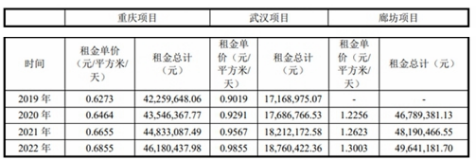

嘉实京东REIT项目2019-2022年历史租金情况,图片来源:招募说明书

嘉实京东REIT三大项目在2019年至2022年间的历史租金平均增长率为3%,根据招募说明书,在租赁期未来的5到6年内,项目可实现年租金增长率同样是3%。

嘉实京东REIT项目预测市场租金增长率,图片来源:招募说明书

根据中期报告,嘉实京东REIT平均月租金为28.62元/平方米,低于红土创新盐田港REIT的39.91元/平方米和中金普洛斯REIT的38.52元/平方米。

今年前三个季度该基金可供分配金额分别为1753.62万、1790.64万、2272.21万元,派息比率分别为1.00%、1.02%、1.29%;累计可供分配金额5816.47万元,派息比率达3.31%。

根据募集说明书显示,基金预测2023年可供分配金额将达7026.29万,以基金募集总规模17.57亿元计算,预计2023年现金流分派率为4.00%,而去年这一比例预测值为3.89%。

11月24日,该基金披露了第一次分红方案,截止收益分配基准日2023年6月30日,公募REITs份额净值3.5474元,可供分配金额3544.26万元,按照合同约定的分红比例计算的应分配金额3189.83万元,最终基金决定分配3259万元,占比92.97%。

扩募猜测

近年来,国家出台了众多政策支持公募REITs。

今年3月,国家发展改革委和证监会同步下发文件,将消费基础设施纳入基础设施公募REITs试点范围。10月,证监会发布通知,正式将公募REITs试点资产类型拓展至消费领域;10月26日,华润、金茂、印力、物美4只消费REITs同批申报;仅一个月后的11月26日,华润、金茂、印力同时获批,物美仍然审核进程中。

关于基金扩募,早在2022年4月,沪深交易所发布《公开募集基础设施证券投资基金业务指引第3号-新购入基础设施项目(试行)》征求意见稿;同年9月,华安张江光大REIT、中金普洛斯REIT、博时蛇口产园REIT、红土创新盐田港REIT作为首批四单公募REITs扩募项目申请上市;今年6月,首批四单扩募项目成功上市。

作为全国第三单仓储物流公募REITs,嘉实京东REIT底层资产项目高集中度的承租人和关联企业作为原始权益人为其带来了稳定性,但同时在业绩增长、项目租金溢价等方面带来了一定的限制。

在此种情况下,嘉实京东REIT拥有较强的扩募动力,而扩募也能够加速京东物流“投融管退”模式的滚动发展。

该基金底层资产经营表现与京东物流经营情况挂钩,未来扩募资产则主要来自京东产发,基金聘请的是京东产发旗下物业运营公司京东东鸿来作为底层项目的运营管理机构。

今年3月,京东产发披露招股书拟在港交所独立上市。根据招股书显示,截至2022年12月31日,京东产发已开发、拥有或管理的现代化基础设施资产组合包括合共219个物流园区、13个产业园区及4个数据中心,总建筑面积超过2330万平方米,其中90%位于一线城市及其卫星城市与二线城市,大部分为高标仓。已落成物流园区物业数量共135个,合计1485.7万平方米。

截至2022年末,京东产发已竣工现代化基础设施资产平均出租率超过90%,且有效租约的租期大多数为5年以上,高于行业平均水平。在持有大规模资产的同时,项目出租表现也不差。因此,京东产发旗下可用作扩募的资产项目可选性不低。

嘉实京东REIT首发上市的三个项目,均为67座亚洲一号智能产业园中的其中3座。京东产发在招股书中也披露了一些表现良好的项目跟公司,其中包括西安亚洲一号物流工业园区。

图片来源:招股书

西安智能产业园于2019年投入使用,建筑面积近30万平方米,是西北地区规模最大的智能物流中心之一,日均处理订单量超过50万件。

目前,全球各行各业愈发重视ESG等理念,绿色发展也成为了物流基础设施未来的重要方向。西安亚洲一号物流工业园区是中国首个“零碳”物流园区,京东将其放入扩募资产池里的可能性并不是没有。

京公网安备 11010502044682号

京公网安备 11010502044682号