新年将至,部分存量贷款即将迎来重新定价。据贝壳财经记者了解,选择将每年1月1日作为“重定价日”、且在今年6月20日以前定价的存量房贷,利率即将再度下调10个基点。这与今年9月底开始的调降存量房利率并不冲突。

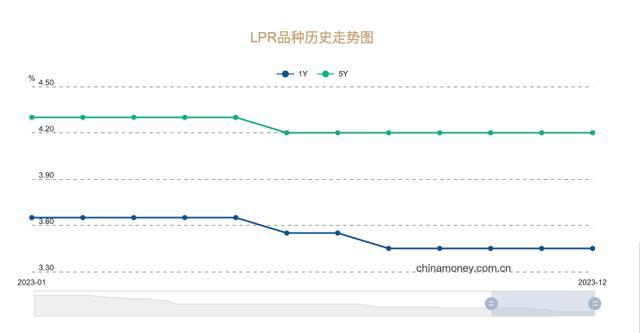

房贷利率是由贷款市场报价利率(LPR)和加点两部分组成。今年9月底部分存量房贷利率下调了加点部分,而每年初的重定价则调整的是LPR部分。数据显示,2023年以来,5年期以上LPR共计下调了1次。6月20日,5年期以上LPR下调了10个基点至4.20%。

有业内人士预计,2024年5年期以上品种LPR仍有可能跟随中期借款便利(MLF)利率进一步下调,推动房地产行业尽快实现软着陆。

存量房贷利率即将再降 与9月调降不冲突

部分存量房贷利率即将再度下调10个基点。但与9月底开始的调降存量房利率不同的是,此次下调主要是源自于今年以来LPR的调整。

全国银行间同业拆借中心“LPR品种历史走势”截图。

据了解,房贷利率是由LPR和加点两部分组成。其中,LPR部分每月20日左右更新一次,并在全国银行间同业拆借中心对外公布,房贷利率主要按5年期以上品种计算;加点部分则因地区、时间、银行而有所不同。

以北京为例,2019年10月至2023年12月14日,首套房贷利率下限LPR 55BP;而2023年12月15日起,城六区首套房贷利率下限为LPR 10BP,非城六区首套房贷利率下限为LPR。

与9月份存量贷款利率调整时下调加点部分不同,LPR虽然每月更新1次,但对于贷款客户而言,其利率每年仅能在合同中约定的“重定价日”调整1次,并以重定价日前公布的最新LPR为准。据了解,大部分贷款客户的重定价日设为每年1月1日。

以北京地区贷款客户为例,若在今年6月以前贷款,首套房贷利率下限为5年期以上LPR 55BP,当时LPR按4.3%计算,即最终利率应为4.85%。若其重定价日为每年1月1日,即按12月20日公布的5年期以上LPR(4.2%)计算,自2024年1月起该客户的贷款利率应下降10个基点至4.75%。

此外,1年期LPR在今年6月和8月分别下调了10个基点,共下调20个基点。这意味着部分贷款期限在5年以下的存量短期利率亦将下调,这主要包括了部分期限在1-3年的企业对公贷款、消费贷款、个人经营贷等。

与房贷构成一样,短期利率亦是由LPR和加点两部分组成,且大部分客户的重新定价日均在每年初。因此,在今年6月20日以前定价的存量短期贷款,利率可降20个基点;而在6月20日至8月20日之间定价的存量短期贷款,利率则可降10个基点。

LPR明年或有下降空间 银行净息差仍将持续承压

对于年初的贷款集中重定价,光大证券金融行业首席分析师王一峰认为,银行净息差将面临较大压力。这也是近期主要银行存款利率进一步下调的重要原因之一。

上周五(12月22日),六大国有银行、招商银行率先调降了各期限存款挂牌利率。随后其余11家股份制银行在本周一(12月25日)集中调降了存款挂牌利率。同时,特色存款、大额存单等存款产品利率均同步下调。

“资产负债两端共同挤压下,2024年银行息差收窄压力仍大,适时调整负债成本必要性增强。”王一峰进一步指出,从资产端来看,有效需求不足问题仍待改善,压制新发生贷款利率,明年初滚动重定价亦将带动存量贷款利率进一步下行。而存量按揭利率调降、城投化债等制约因素仍在发挥作用,存量贷款定价下行趋势较难扭转。

对于明年LPR的走势,东方金诚宏观首席分析师王青认为,在当前物价水平仍将低位运行的前景下,着眼于提振内需,支持地方债务风险化解,2024年央行降息降准都有空间。

“2024年上半年MLF操作利率有可能下调1次,届时两个期限品种的LPR报价将跟进下调,进而促进社会综合融资成本稳中有降。”王青预计, 即使2024年MLF利率保持不动,5年期LPR报价不做调整,着眼于推动房地产行业尽快实现软着陆,政策面也会通过全面下调房贷利率下限等方式,引导居民房贷利率较大幅度下行。

此外,招联首席研究员董希淼亦认为,2024年在继续推动政策利率下行,引导银行适度降低存款利率,压降银行负债成本,在近期推动LPR下降5—10个基点,进一步提振市场信心和预期。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 王心

京公网安备 11010502044682号

京公网安备 11010502044682号