索菲亚定增过关深交所背后:资金缺口待填补 “大家居”转型难见起色

时间:2023-11-07 来源:品质家园

文/本刊记者 雷玄

近日,索菲亚向实控人5亿至6亿定增过关深交所。

这一定增方案筹划历时一年之久,2022年10月24日,索菲亚发布定增预案,拟发行不超过5400万股,计划募集资金总额不超过6.91亿元,由实控人、控股股东江淦钧和柯建生认购。

此后,2023年2月28日,索菲亚将募集资金总额(含发行费用)调整为不低于5亿元且不超过6.1亿元,募集金额用于补充公司流动资金及偿还银行贷款。

对于募资的合理性,索菲亚给出了三个理由,一是业务规模不断扩大带来资金需求,补充流动资金符合公司的战略发展需要;二是公司资产负债率由2019年末的30.35%上升至2022年9月末的 51.37%,定增有利于降低公司资产负债率;三是不少家装、家具、地板企业跨界至定制行业,公司需要扩充资金实力,以应对行业竞争。

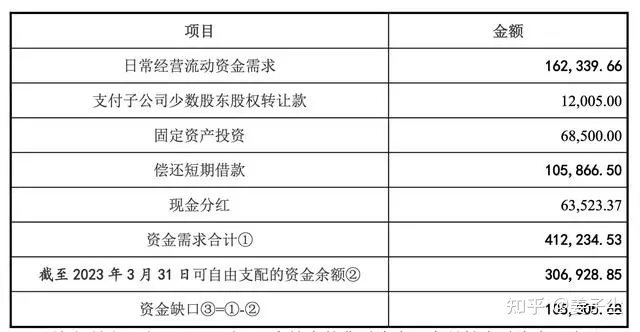

索菲亚资金缺口究竟有多大?其在今年5月对交易所回函时表示,包括日常经营流动资金需求、支付少数股东股权转让款、固定资产投资、偿还短期借款以及现金分红,公司资金需求合计41.22亿元,截至2023年3月31日,可自由支配资金余额30.69亿元,存在资金缺口约10.53亿元。

图源:索菲亚公告

据了解,后续深交所将按规定报中国证监会履行相关注册程序。若此次定增顺利获批,索菲亚短期资金压力或得到一定程度的缓解,但长期营收与净利增长,以及债务结构的持续优化,还需依赖“大家居”战略的深入推进。

负债率攀升 近10亿资金缺口待填补

身处定制家居行业第一梯队的索菲亚盈利能力和现金流状况一直表现良好。从近6年财报(指2018-2022年年报、2023年中报)来看,该公司持有的货币资金分别为21.65亿元、13.40亿元、25.57亿元、27.10亿元、21.14亿元和26.74亿元,反映盈利质量的财务指标“净现比”(经营现金流量净额与净利润的比率)持续大于1。

数据来源:索菲亚历年财报

然而,从索菲亚的短期债务与货币资金之间的对比中,可以明显看出其流动性面临一定的压力。根据2023年中报,索菲亚在报告期内实现归母净利润约5亿元,同比增长21.31%。其经营活动产生的现金流量净额为14.2亿元,同比激增858.28%;而期末货币资金余额为26.74亿元,同比上涨44.17%。

同时公布的流动性风险数据表明,截至2023年年中,索菲亚的短期借款已达到12.66亿元,相较于2022年末的8.77亿元有着44.36%的大幅增长。再加上应付票据和应付账款等其他短期负债,索菲亚在未来一年内需要偿还的总债务高达38.14亿元。尽管公司手头有26.74亿元的货币资金,但这仍然不足以覆盖全部短期债务。

而从最近五年财报来看,该公司持有的货币资金尽管稳定上升,与一年内到期负债的风险敞口却越来越大。

数据来源:索菲亚历年财报

据索菲亚公告显示,公司的资产负债率从2019年末的30.35%升至2022年9月末的51.37%,更令人关注的是,到2023年6月底,这一比率再次增加,达到了54.3%。

数据来源:索菲亚历年财报

资产负债率持续攀升的趋势反映了近年来索菲亚所面临的经营挑战。

一方面,为了响应市场的变化和消费者的需求,索菲亚加大了对“大家居”战略的投入。这不仅意味着品类的持续拓展,也包括了在股权收并购以及产能扩充方面的大量投资。为了长远发展的布局也带来了短期的财务压力。

另一方面,索菲亚过度依赖大宗业务,虽然可以快速扩展市场规模,当市场环境出现波动,这种策略可能导致公司面临更大的经营风险。

押注大宗业务 加剧现金流风险

在房地产的黄金时期,定制家居企业视大宗业务为增长的助推器。近些年,索菲亚通过与百强开发商合作、参股等策略,迅速提高了大宗业务的规模。根据公开资料,索菲亚的大宗业务营收从2018年的4.84亿元飙升至2020年的15.10亿元,其年复合增长率高达76.28%。到了2021年,大宗业务产生的收入已占公司总收入的15.41%,位列第二,仅次于经销商渠道。

然而,大宗业务的飞速扩张也让索菲亚患上了“大客户依赖症”。公开数据统计,从前五大客户年度销售总额占比情况来看,索菲亚在同行业中位于第一梯队——2018年至2021年这一比例分别为19.80%、14.82%、16.66%、17.52%,同期欧派的这一比例始终保持在9%以下,而尚品宅配则更低,不超过5%。过度依赖大客户,无疑增加了索菲亚在市场波动时的风险。

数据来源:索菲亚历年财报

中证鹏元指出,大宗模式主要表现为和房企合作,其业务实质偏向工程施工,普遍存在垫资现象;大宗业务属于批量供货,利润率相对较低;大宗业务一般以票据结算,商票居多,部分房企在开具商票时会给予一定额度的优惠。

这种模式下定制家居企业议价能力位于弱势,短期快速拉升营收规模,但是盈利低、回款慢,而垫资属性则不断加剧现金流风险。

2021年下半年,地产步入下行通道,陆续暴露信用风险的房企,拖累与其深度绑定的定制家居企业。

索菲亚2021年度财报显示,因大宗业务遭遇了重大客户到期商业承兑汇票问题,公司不得不得不对该房企的应收款项计提减值准备合计9.09亿元,计提坏账比例为80%。此举导致公司当年净利润出现大幅下滑——归母净利润1.23亿元,同比下滑89.72%,扣非后归母净利润同比下滑96.98%。

索菲亚管理层坦言,这是公司“最为沉重的打击”。尽管如此,索菲亚2021年报中仍然向全体股东每10股派发现金红利6.00元(含税),完成现金分红5.44亿元。正是在这一年,公司的资产负债率从39.07%攀升至52.23%的高位。

值得注意的是,此后,索菲亚调整了大宗业务策略,回归谨慎发展。索菲亚在2021年报中表示,大宗业务的总体策略是稳步推进,持续优化大宗业务客户结构,注重开拓支付能力有保障的工程客户,同步做好风控,做好应收账款追缴以及应收票据风险管控。

在“求稳”基调下,索菲亚2022年大宗业务营收15.29亿元,同比下调了4.91%,营收占比13.59%。2023年上半年,大宗业务营收6.29亿元,同比下调7.95%,营收占比进一步降至13.47%。索菲亚还特别指出,大宗业务主要合作对象为“众多背景良好(央企等)的大型地产商”,这类优质客户收入贡献占比为55%。

面对房地产市场的下行趋势,大宗业务的需求也随之减弱,这势必会在短期内对定制家居企业的营收规模产生影响。那么,如何在短时间内填补这一缺口,确保营收稳定增长呢?索菲亚则寄希望于“大家居”战略,以此进一步拓展业务领域,实现收入多元化。

加码“大家居”战略 投资或将持续扩大

以衣柜起家的索菲亚,2001年首提“定制衣柜”概念,随后,在2013年,公司进一步提出了“大家居战略”,意在全面拓展业务领域,涵盖从书柜、橱柜、木门到沙发、床、茶几、纺织品等,旨在为消费者提供全方位的家居解决方案。

为了迅速扩大业务规模并夺取更多的市场份额,索菲亚选择了合作与并购的策略。

2014年6月,索菲亚从法国引进司米橱柜品牌,并与法国第一大橱柜企业SCHMIDT GROUPE合作设立司米公司,注册资本2380万欧元,索菲亚占股51%,SG占49%。

2017年4月,索菲亚与华鹤门业合资设立了索菲亚华鹤门业有限公司,交易金额5.47亿元,索菲亚持股51%,采用双品牌运作模式(米兰纳MILANA、华鹤)。

这一策略并没有带来预期中的盈利,新的产品线增长缓慢,甚至对公司的整体财务状况产生了不良影响。

尽管索菲亚在2018年营收增速达到了18.66%,其净利润增速却下降到了5.8%。到了2019年,这一增速进一步滑落,营收和净利润的增速分别为5.1%和12.34%,与欧派家居17%的双位数增长相比,明显逊色。

2019年报显示,依靠“米兰纳”与“华鹤”双品牌运作的木门业务,营收占比仍是个位数,仅占2.44%;巨资投入法国司米橱柜5年后,该业务的营收占比仅为11.07%。而传统的衣柜业务仍是公司主要收入来源,营收占比高达80.35%。

图源:索菲亚2019年财报

面对多品类战略的失效,2020年,索菲亚决定重新定位其品牌,回归其核心业务——定制衣柜,专注于提升该领域的专业性和精细化,以夺回在这一市场领域的份额。

而欧派家居在衣柜领域的快速崛起则带给了索菲亚更大的压力。2020年,欧派家居衣柜及其配套产品实现营收68.03亿元,反超索菲亚67.02亿元的规模。

为了在市场竞争中寻找新的突破口,索菲亚在2021年底再次启动了“大家居战略”。索菲亚总裁王兵表示,索菲亚将迎来从柜类定制到整家定制的升级,并提出,整家定制战略将是未来实现千亿目标关键转折期的强力增长引擎。

此后,索菲亚不断加码大家居战略,2022年将品类拓展至9个。7月,推出了“索菲亚门窗”品牌,正式入局门窗赛道;10月,与阳台品牌摩登森林达成合作,进军阳台行业;11月,宣布斥资3.43亿元收购司米剩余49%股权,进一步加强其在橱柜市场的布局。

从财务数据来看,索菲亚在2022年的投资活动产生的现金流为-8.81亿元,而到了2023年上半年,这一数字已攀升至-8.24亿元。投资性现金流持续为负,显示了索菲亚在大家居战略推进过程中,对于扩张性投资的迫切需求,同时也暗示了其对于资金的急迫需求。

衣柜仍为业绩主力 战略转型未见起色

金牌厨柜和志邦家居成功地从橱柜业务扩展到全屋定制,而欧派家居更是在2022年以121.39亿元的衣柜营收领先了索菲亚近30亿元。反观索菲亚,尽管衣柜仍是其主要业绩支柱,但增长速度明显减缓;与此同时,尝试的多品类扩张也并未如预期那样成功。

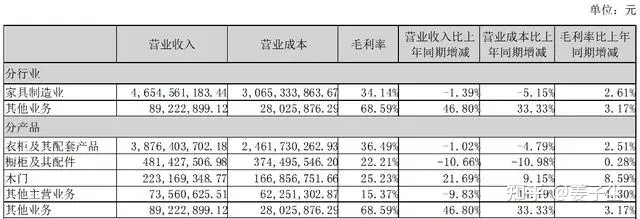

2022年报显示,衣柜及其配套产品收入91.77亿元,橱柜及其配件12.72亿元,木门4.33亿元。其中,作为业绩绝对主力,衣柜收入同比增长10.98%,而橱柜、木门业务收入均有不同程度的下降。

至于2023年上半年,衣柜和其配套产品的收入达到38.76亿元,占总营收的81.72%,但同比减少了1.02%;橱柜及其配件的收入为4.81亿元,占总营收的10.15%,同比下降了10.66%;木门收入为2.23亿元,占总营收的4.7%,同比增长了21.69%。

图源:索菲亚2023年半年报

特别值得关注的是,橱柜曾是索菲亚最为重要的一个扩张品类,然而引入司米品牌9年间,其营收占比始终在低位徘徊,且持续出现亏损。2022年,司米实现营业收入10.40亿元,较2020年下降14%,净利润亏损5455万元。2023年上半年,司米的营业收入进一步下滑至2.72亿元,同比下降超过30%,且净利润亏损822万元。

此外,华鹤品牌在2022年营收仅1.69亿元,同比增长14.09%,但亏损443万元;而到了2023年上半年,华鹤的营收进一步缩减至0.69 亿元。

对照索菲亚提出的“多品牌、全品类、全渠道”战略,以及其旨在全面扩大市场份额的“整家定制”目标,目前的实际表现与预期仍有较大的差距。

图源:索菲亚2022年报

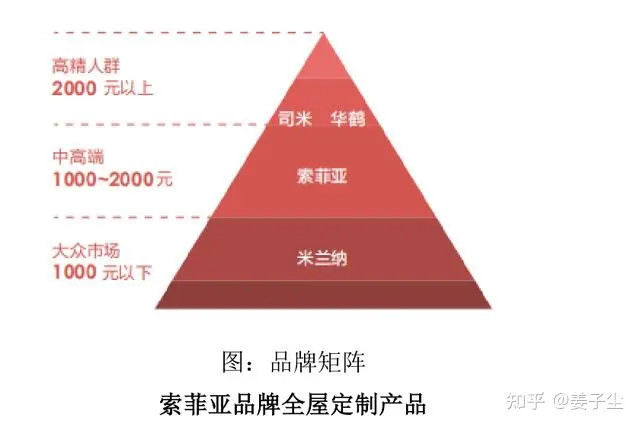

索菲亚曾在2022年报中提及,围绕“大家居”战略,对索菲亚、米兰纳、司米、华鹤品牌进行品类扩充升级。索菲亚品牌在整家定制 3.0 战略的迭代下,开拓橱柜、卫浴、门窗和墙地市场;米兰纳品牌下沉蓝海市场,升级“新一代·5A 硬核整家”战略;司米品牌全新定义“高端整家定制”;华鹤品牌以“东方美学,始于木作”为品牌核心,打造具有东方意境的门墙柜一体化模式高端整家定制。

这也意味着,索菲亚旗下四大品牌正跨越其传统业务界限,构建一个涵盖高、中、低市场层次的品牌矩阵,全面转向全屋定制领域。

索菲亚、司米、华鹤、米兰纳进入全屋定制赛道,无疑有益于客单价提升。2023年上半年,司米品牌在已转型整家策略的门店中,定制衣柜、橱柜等整家产品的工厂端平均客单价达40737元。索菲亚表示,整家策略提升客单值的效果持续体现。

在未来的增长策略方面,索菲亚主要依赖于提高客单价和开拓新渠道。其中,四大品牌进入全屋定制市场,有望显著提升客单价。与此同时,索菲亚还计划与装修公司合作,扩大合作规模,以及与第三方服务平台如贝壳等合作引流。

整家定制已经成为主流趋势,吸引了众多家装、家具及地板企业纷纷跨界涉猎。随之而来的是行业的竞争日趋白热化。然而,对于索菲亚来说,这既是挑战也是机遇。此次定增之后,索菲亚将得到新的资金支持,在渠道和管理上持续优化,并进一步推动大家居战略,这将令人拭目以待。