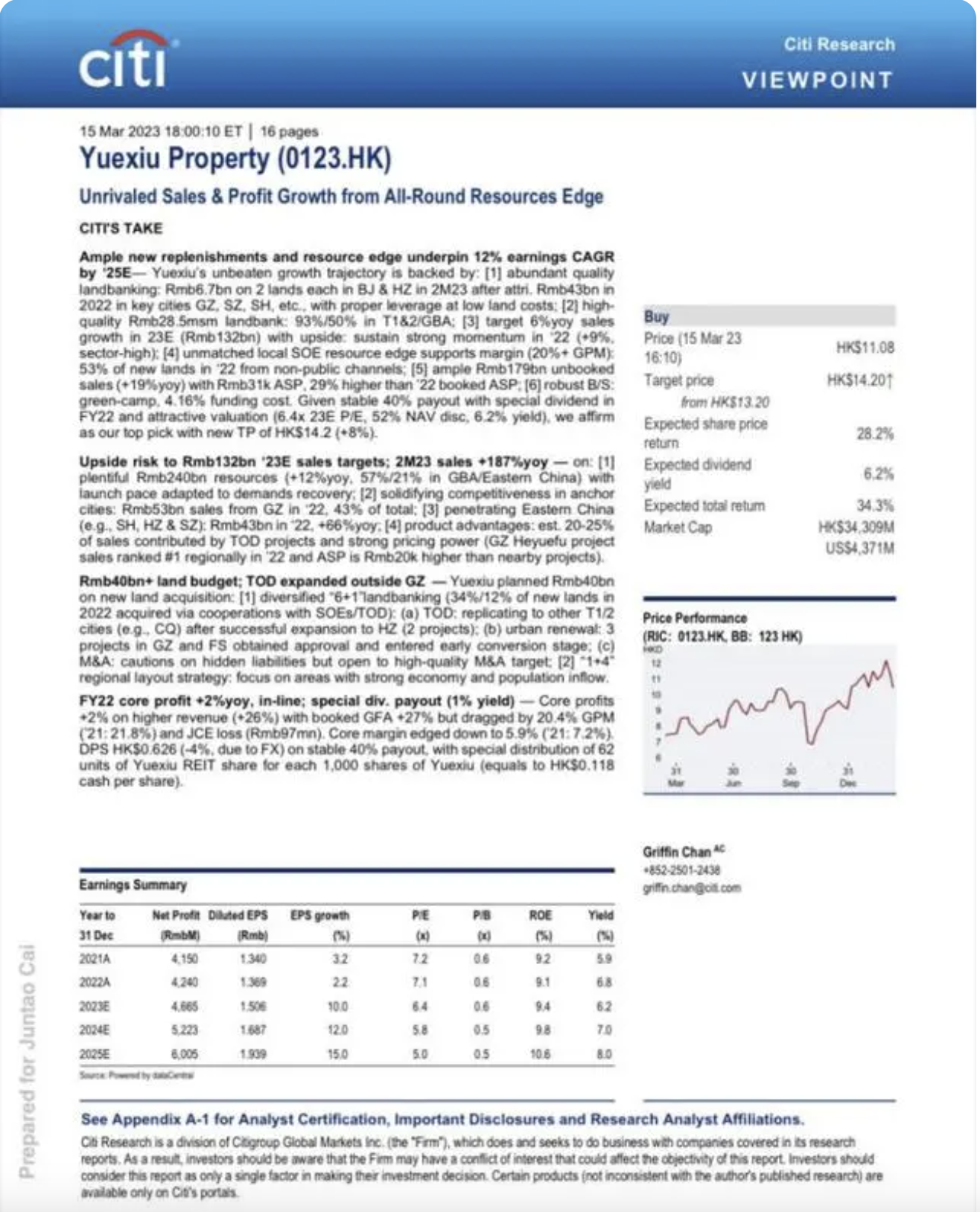

2023 年 3 月 15 日,越秀地产(http://00123.HK)发布 2022 年年报。报告期内,越秀地产实现营业收入约为 724.2 亿元,同比上升 26.2%。股东应占净利润约为 39.5 亿元,同比上升 10.2%。核心净利润约 42.4 亿元,同比上升 2.1%。按核心净利润的派息比率为 40%。这一年,越秀地产销售额、净利润等核心财务数据均录得逆势增长。

此外,越秀地产近日披露了一季度销售数据,公告中显示 2023 年越秀地产业绩表现持续向好。1 月 -3 月,越秀地产累计合同销售(连同合营及联营公司项目的合同销售)金额约为 438.33 亿元,同比上升约 217.3%。其中,3 月份越秀地产实现合同销售(连同合营及联营公司项目的合同销售)金额约为 212.37 亿元,同比上升约 256.9%。

中金公司在报告中表示,越秀地产土储布局良好、不乏优质 TOD 和城市运营项目,叠加扎实的产品力和市场化的激励制度,预计 2023 全年销售目标达成的确定性较高。同时,西南证券首次覆盖越秀地产,并给予 " 买入 " 评级。多家境内外知名投行、券商机构如花旗银行、中金公司、浙商证券、广发证券、国信证券、兴业证券、中信证券、农银国际、国盛证券、中信建投、海通国际、中银国际、瑞士银行等也对越秀地产维持了 " 买入 " 建议,多家投行上调了目标价。

销售业绩逆势增长,特别派息股东回报优厚

2022 年,越秀地产实现全年累计合同销售金额 1250.3 亿元,同比上升 8.6%,完成全年销售目标 1235 亿元的 101.2%,达成业绩目标并实现同比增长。

平安证券、西南证券、中信证券、农银国际、国盛证券、海通国际、中银国际等机构在报告中表示,在 2022 年行业整体销售遇阻的环境中,越秀地产合同销售额、营业收入、核心净利润均实现逆势增长。其中,国盛证券指出,2023 年 1-2 月公司销售维持增长势头,实现合同销售金额 226.0 亿元(+187.3%),实现 2023" 开门红 "。

同时,花旗银行、中金公司、广发证券、国信证券、中信证券、海通国际表示,因收入业绩稳健增长,越秀地产 2022 年全年每股派息 0.547 人民币,派息比率为核心净利润的 40%,维持稳定的高水平派息政策。此外,公司计划以持有越秀房产信托基金(http://00405.HK)的基金单位作为特别股息,每持有 1000 股公司股份的合资格股东可获予 62 个基金单位的实物分派。中信证券认为,即使不计特别股息,公司当前市值对应股息率也超过 5.6%(按 3 月 15 日收盘价计),且公司盈利和分红水平均有望持续。

财务稳健,借贷成本下降,融资优势凸显

截至 2022 年末,越秀地产剔除预收账款资产负债率、净负债率、现金短债比分别为 68.8%、62.7%、2.23 倍;公司期末总借贷 883 亿元,2022 年公司以中长期债务为主,平均融资成本为 4.16%,较 2021 年末下降 10 个基点;一年内到期债务占比 18%,较 2021 年末下降 21 个百分点。

花旗银行、浙商证券、中信建投、中银国际、瑞士银行表示,越秀地产财务稳健," 三道红线 " 指标全部维持绿档。其中浙商证券认为,凭借稳健的经营状况,越秀地产有望进一步承接融资利好,从而扩大经营优势。

中金公司、国信证券、平安证券、兴业证券、中信证券、国盛证券、中银国际等机构在报告中指出,越秀地产融资渠道畅通,年内发债融资成本屡创新低,年内于境内成功发行人民币公司债券合共 98.4 亿元,加权平均利率 3.11%。较低的融资成本和畅通的融资渠道将持续助力公司获得充足的资金,多元融资方式助推公司债务结构持续优化。其中,兴业证券认为,越秀地产债务结构优化,平均借贷成本进一步下降。此外,穆迪、惠誉继续维持 Baa3 和 BBB- 投资级信用评级,展望 " 稳定 "。

"6+1"多元化增储,双平台提升商业运营能力

2022 年,越秀地产总土地储备达 2,845 万平方米,其中大湾区占比 49.8%,广州占比 42.8%;华东地区占比 16.1%;通过 "6+1" 特色化、多元化增储模式于 12 个城市合计新增 37 幅土地,总建筑面积约 695 万平方米,全部位于一、二线城市。

花旗银行、中金公司、广发证券、平安证券、西南证券、兴业证券、中信证券、中信建投、海通国际、中银国际等机构也在报告中指出,越秀地产通过 "6+1" 增储模式有效控制拿地成本,把握拿地窗口期展开积极拓展。其中,国盛证券认为,越秀地产积极于一二线城市拿地,投销比保持在 0.6 倍以上,销售去化确定性强。平安证券表示,越秀地产拿地销售面积比、拿地销售金额比分别位居 50 强房企第 2 位、第 4 位。

西南证券还认为,越秀地产 + 越秀房托双平台,助力提升商业运营能力。越秀地产坚持 " 商住并举 " 发展战略,拥有越秀地产和越秀房托双平台。其中越秀地产在租物业面积 86.6 万方,在建商业物业面积 32.5 万方,2022 年实现租金收入 3.25 亿元。

获取杭州勾庄TOD项目,实现全国化拓展新突破

2022 年,越秀地产 TOD 项目合同销售金额达到人民币 220.9 亿元,同比上升 23.6%。同时,越秀地产通过产交所摘牌方式于杭州获得勾庄 TOD 项目,首次在大湾区外获取 TOD 项目。

浙商证券、平安证券、兴业证券、农银国际、瑞士银行等机构均在报告中表示,越秀地产获取杭州勾庄 TOD 项目,标志着越秀地产已经实现 TOD 模式走向全国化。同时,鉴于越秀地产的国企地位以及 TOD 模式,花旗银行、农银国际依旧将越秀地产作为 " 首选 "。

2022 年越秀地产成绩亮眼,依托国企背景、稳健的财务表现和多元化、特色化增储模式,以及独特的 TOD 模式获得资本市场多家投行青睐。

越秀地产董事长林昭远在业绩发布会上表示,"2023 年是实施十四五规划承上启下的关键一年,也是越秀地产成立 40 周年,我们将以‘精益管理’和‘新能力、新机制和新文化’为新的发展驱动力,追求持续高质量业务发展。"

文章来源 : 乐居财经

京公网安备 11010502044682号

京公网安备 11010502044682号