作为物流产业投资的“霸主”,普洛斯仍在想方设法扩大资管规模。

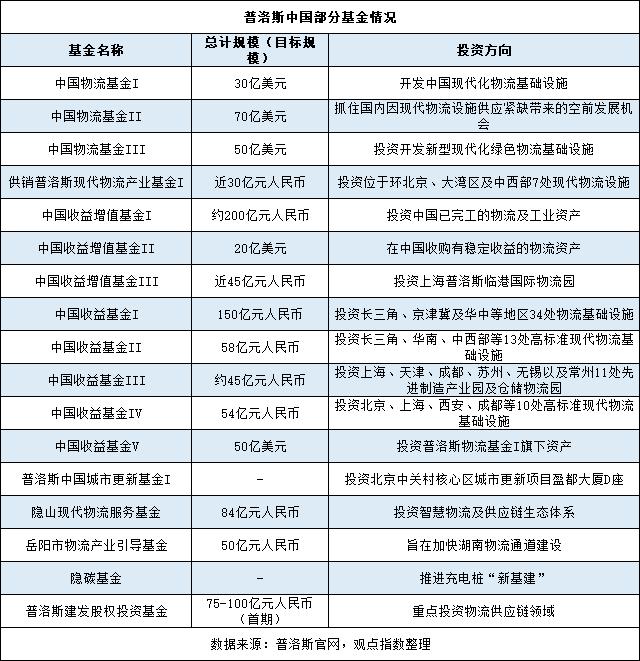

7月6日,普洛斯宣布设立“普洛斯中国收益基金V”,该基金管理规模达50亿美元,计划投资于2013年成立的“普洛斯中国物流开发基金一期”(下称“普洛斯物流基金I”)旗下资产,涉及在中国54处高标准现代物流设施。

对此普洛斯称,普洛斯中国收益基金V的设立,标志着普洛斯物流基金I全面完成退出环节。而去年间,该公司也曾设立3只收益基金,规模达157亿元人民币。

这也是普洛斯资本闭环特色的体现。

中金公司曾指,普洛斯以基金平台为节点将现代仓储物流设施的开发、运营及退出串联成闭环,构建起以资本循环为核心的商业模型(轻资产),相较于重资产模式,该模式能提高投资规模3倍以上,并提升收益率。

50亿美元基金设立的背景,是全球范围内的物流产业持续的投资热潮,包括KKR宣布要约收购估值约57亿美元的日立物流,京东接连兼并中国物流资产、德邦等。

其中,对于一众物流玩家而言,中国不断发展的物流市场为它们提供了业务增长及强化市场地位等方面极具吸引力的机会。

在新的竞争态势下,诸如普洛斯所采取的资本闭环方式,或许能为仍在追逐收并购的企业们所借鉴。

资本闭环

最新设立的普洛斯中国收益基金V,是普洛斯首只中国离岸美元收益基金,资产管理规模达50亿美元。该公司称,这是“中国最大私募物流收益基金”。

普洛斯中国收益基金V主要用于投资普洛斯物流基金I旗下资产,而普洛斯物流基金I成立于2013年11月,由亚洲、欧洲、北美洲的机构投资者出资15亿美元,普洛斯出资15亿美元,致力于开发中国现代化物流基础设施。

数据显示,普洛斯物流基金I在中国27个核心物流枢纽创建了54处高标准现代物流设施,总面积超过500万平方米。普洛斯提及,这些物流设施80%以上位于1线或1.5线城市,其中包括上海普洛斯宝山物流园项目。

如今,随着普洛斯物流基金I的资产转移至普洛斯中国收益基金V,普洛斯将又一次实现资本闭环的运作。

这得益于普洛斯本身作为全球性仓储物流开发运营商和资产管理人的定位,既可提供现代仓储物流一体化解决方案,又具备私募、产业园、商业不动产、基础设施、金融等领域的运营能力。

中金公司曾指出,普洛斯可通过资产负债表和和基金平台(以开发基金为主)从事现代仓储物流设施的开发建设,项目建成后(通常历时12-18个月)移交至运营部门进行培育。

项目成熟后,可以选择维持表内运营(资产负债表模式),赚取租金收入;或者置入核心基金或REITs兑现开发利润与资产增值收益(资产负债表和开发基金模式),并赚取基金管理费收入和投资收益(按普洛斯持有的份额计算)。

中金公司认为,普洛斯通过将资产注入基金平台能够提前回笼资金,并将其投入到下一轮项目的开发建设中。相较于资产负债表模式,基金平台模式能够大幅提升投资规模、增强整体收益水平。

按照该机构测算,若普洛斯持有开发基金30%的份额并充当GP,投资规模可扩大至3倍以上;若普洛斯分别以资产负债表模式和基金模式进行同一个项目的开发建设,基金模式可将IRR提升约500bps(不考虑债务杠杆)。

而在普洛斯内部,将物流及不动产基金按回报目标设置核心型、增值型、机会型三种投资策略。其中,核心型对应稳定收益,增值型主要收购价值打折的资产并加以改造升级,机会型则通过开发获取投资回报。由于风险不同,三种策略的杠杆率与回报也各异。

数据来源:观点指数整理

具体来看,据观点新媒体不完全统计,截止目前普洛斯共设立大约17只涉及基金,机会型主要包括普洛斯物流基金3只,增值型包括“中国收益增值基金”3只;核心型则涉及5只,除了最新的50亿美元普洛斯中国收益基金V,其余4只资产管理规模达307亿元人民币。

仅2021年,普洛斯就新设立了普洛斯中国收益基金II、普洛斯收益基金III、普洛斯收益基金IV共3只核心型基金,规模达157亿元人民币;以及普洛斯中国物流基金III,属于机会型,投资完成后资产管理规模将达到50亿美元。

从去年及今年新设基金的类型看,普洛斯已更多地在中国寻求长期稳定收益,即通过核心型基金赚取租金收入及资产增值收益。

年报数据也显示,普洛斯中国拥有并管理物流仓储用地4900万平方米,截至去年底已竣工总建面3700万平方米,价值330亿美元;期内租金和相关收入10.11亿美元,同比增11.84%。期内完成价值16.49亿美元的开发项目(建面280万平方米)的建设,实现整体开发利润率19%,整体利润率27%。

同时,去年普洛斯中国净利润增长50%至18.855亿美元;而债务净额下降15%至77亿美元,债务净额与资产(不含现金)比率下降6.13个点至22.87%。

物流江湖

截止到2021年底,普洛斯在中国累计投资、开发、管理400多处物流仓储、制造及研发、数据中心及新能源基础设施,资产管理规模720亿美元。去年6月21日,普洛斯REIT作为国内首批基础设施公募REITs之一上市,这也是上交所首只仓储物流类公募REIT。

与普洛斯类似,国内一部分基础设施项目也通过置入REITs,实现资本良性循环,比如招商蛇口将部分产业园打包成“蛇口产园REIT”上市。

从长远来看,私募股权基金或REITs将是降低产业运营商负债率、多元融资的重要出路。

而现阶段物流产业仍处于波动时期,过去一年以来一众新老玩家都发起了兼并购。

在境外,物流产业接连出现大宗交易,包括Geodis完成了对吉宝物流的收购;KKR拟要约收购日本最大的第三方物流公司日立物流,后者估值高达57亿美元。

境内同样热闹:去年6月,远洋资本以股权转让款11.78亿元人民币,债权转让款11.34亿元人民币的代价,收购红星美凯龙旗下11个物流地产项目,总建面85万平方米;8月,ESR联合APG、RECO设立10亿美元基金平台,投资在中国的仓储或仓储、工业混合用途物业;12月,黑石以12.6亿元人民币收购富力广州国际机场综合物流园70%股权。

更大的“玩家”则发起了如潮般的进攻。

去年9月,京东智能产业发展要约收购中国物流资产26.38%股权,交易总代价39.9亿港元;今年2月,京东对达达集团战略认购获得相关监管层批准;3月,京东再度宣布以89.76亿元人民币收购德邦66.49%股权。

资本追逐背后,是不断发展的物流市场所带来的机遇。

普洛斯于年报中提及,中国拥有庞大且不断增长的中等收入人群,正在成为全球最大的消费市场之一,而物流和仓储设施的供应能力有限,尤其是当前的现代物流和仓储设施。因此,该公司认为,中国的物流和仓储业仍处于长期发展期的“早期阶段”。

另外一大原因则是电子商务的增长。

普洛斯表示,自2010年以来,中国电子商务行业已实现大幅增长,新冠疫情加速了电子商务的普及,预计未来仍将持续增长,并进一步推动对现代物流和仓储设施的扩张需求,同时提升对发展“最后一公里交付”基础设施的关注度。

中国的物流市场增长空间,令普洛斯认为有助于其获取积极和稳定的现金流量和循环资本来源。今年1月初,普洛斯与越秀交通签署战略合作协议,双方共同探讨在大湾区及包括湖南、湖北、河南在内的中部地区开展物流基础设施的投资开发和运营管理。

其他玩家们亦有意借助基金平台平衡投资风险,比如远洋资本曾设立3只以物流为主题的私募基金,累计认缴规模达15亿美元;今年1月,国寿资本联合乐歌集团发起设立近30亿元物流股权投资基金;5月,领展房产基金收购东百集团3处仓储物流资产,在内地加码物流资产。

京公网安备 11010502044682号

京公网安备 11010502044682号